[Sách Giải] ✅ Bài 55: Quản lý doanh nghiệp – Sách Giải – Học Online Cùng https://suachuatulanh.edu.vn

Xem toàn bộ tài liệu Lớp 10: tại đây

Bài 1 trang 54 SBT Công nghệ 10: Trình bày các đặc trưng của cơ cấu tổ chức doanh nghiệp.

Lời giải:

– Cơ cấu tổ chức triển khai doanh nghiệp bao gồm những bộ phận, cá thể khác nhau có quan hệ nhờ vào nhau, được chuyên môn hóa theo những trách nhiệm, việc làm nhất định nhằm mục đích triển khai tiềm năng của doanh nghiệp .

– Các đặc trưng của cơ cấu tổ chức doanh nghiệp:

Bạn đang đọc: [Sách Giải] ✅ Bài 55: Quản lý doanh nghiệp – Sách Giải – Học Online Cùng https://suachuatulanh.edu.vn

+ Tính tập trung chuyên sâu : quyền lực tối cao của tổ chức triển khai tập trung chuyên sâu vào một cá thể, mọi quyết định hành động đều do giám đốc doanh nghiệp triển khai .

+ Tính tiêu chuẩn hóa : yên cầu những cá thể, bộ phận trong doanh nghiệp hoạt động giải trí tuân theo nội quy, quy định của doanh nghiệp. Ví dụ : Trước khi mua hàng phải lấy làm giá hàng hóa trình giám đốc ; chính sách báo cáo giải trình tiếp tục và định kì về những hoạt động giải trí bán hàng, phản ứng của người mua so với hàng hóa và dịch vụ của doanh nghiệp .Bài 2 trang 54 SBT Công nghệ 10: Nêu các đặc điểm của mô hình cấu trúc đơn giản.

Lời giải:

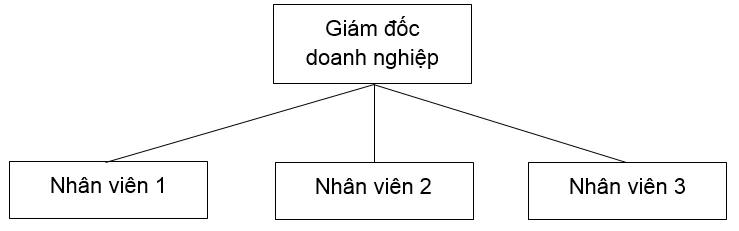

– Cấu trúc đơn thuần của doanh nghiệp có quy mô sau :

– Đặc điểm của cấu trúc đơn thuần :

+ Quyền quản lí doanh nghiệp được tập trung chuyên sâu vào một người – giám đốc doanh nghiệp xử lí mọi thông tin và ra quyết định hành động .

+ Ít đầu mối quản lí và số nhân viên cấp dưới lượng ít .

+ Cấu trúc gọn nhẹ và dễ thích nghi với những đổi khác của thiên nhiên và môi trường kinh doanh thương mại .

Loại cấu trúc này tương thích với doanh nghiệp nhỏ .

Bài 3 trang 54 SBT Công nghệ 10: Nêu các đặc điểm của mô hình cấu trúc doanh nghiệp theo các chức năng.

Lời giải:

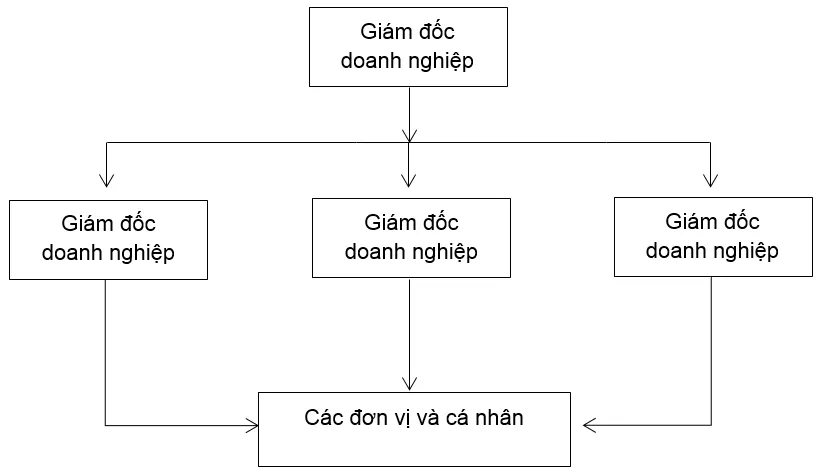

– Mô hình cấu trúc theo công dụng :

– Các đặc thù của cấu trúc tính năng :

+ Chuyên môn hóa cao : Nhân sự có cùng trình độ tập trung chuyên sâu vào một bộ phận tổ chức triển khai, giúp cho việc phát huy tối đã năng lực trình độ cho việc làm .

+ Quản lí trình độ và côn việc tốt hơn .

+ Nhiều đầu mối quản lí …

Bài 4 trang 54 SBT Công nghệ 10: Trình bày nội dung công việc tổ chức thực hiện kế hoạch kinh doanh của doanh nghiệp.

Lời giải:

Tổ chức triển khai kế hoạch kinh doanh thương mại là khâu quan trọng giúp doanh nghiệp thực thi tiềm năng đặt ra :

– Phân chia những nguồn lực của doanh nghiệp :

+ Nguồn lực kinh tế tài chính được phân loại tùy thuộc vào những nhu yếu mua, bán và tổ chức triển khai cấc dịch vụ người mua của doanh nghiệp .

+ Nguồn nhân lực : Nhân lực của doanh nghiệp được sử dụng trên nguyên tắc xuất phát từ việc làm để dùng người, phát huy cao độ những năng lực sang tạo và hiệu suất cao của nhân sự .

+ Nguồn nhân lực khác như cơ sở vật chất, máy móc thiết bị : Sử dụng theo nguyên tắc hiệu suất cao .

– Theo dõi thực thi kế hoạch kinh doanh thương mại :

+ Theo dõi quá trình triển khai từng việc làm .

+ Thường xuyên kiểm tra, nhìn nhận mức độ thực thi kế hoạch theo quá trình .

Bài 5 trang 54 SBT Công nghệ 10: Trình bày cơ cấu và nội dung các nguồn vốn kinh doanh của doanh nghiệp.

Lời giải:

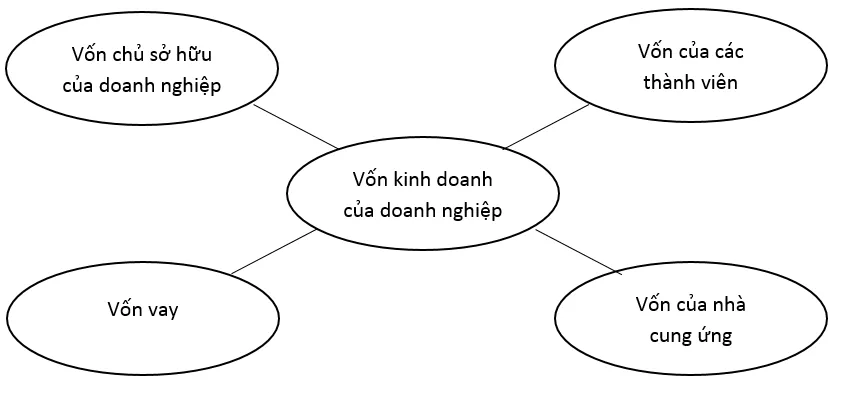

– Cơ cấu những nguồn vốn kinh doanh thương mại của doanh nghiệp :

– Nội dung những nguồn vốn kinh doanh thương mại :

+ Vốn của chủ sở hữu doanh nghiệp là vốn riêng của chủ doanh nghiệp hoặc do tích góp được từ quy trình kinh doanh thương mại để tái đầu tư vào hoạt động giải trí của doanh nghiệp .

+ Vốn của những thành viên là vốn do những thành viên góp phần .

+ Vốn của nhà đáp ứng : Trong quy trình kinh doanh thương mại, những doanh nghiệp hoàn toàn có thể thanh toán giao dịch trả chậm so với những nhà cung ứng nguyên vật liệu, vật tư, hàng hóa … Việc sử dụng nguồn vốn này giúp cho doanh nghiệp giảm bớt ngân sách .

+ Vốn vay : Doanh nghiệp hoàn toàn có thể vay vốn ở những ngân hàng nhà nước, những tổ chức triển khai tín dụng thanh toán. Việc kêu gọi vốn vay doanh nghiệp phải trả lại vay theo pháp luật hoặc theo thỏa thuận hợp tác. Vì vậy, doanh nghiệp cần phải đo lường và thống kê để sử dụng nguồn vốn này sao hiệu suất cao nhất .

Bài 6 trang 54 SBT Công nghệ 10: Trình bày khái niệm và ý nghĩa của hạch toán kinh tế trong doanh nghiệp.

Lời giải:

– Khái niệm về hạch toán kinh tế tài chính :

+ Hạch toán kinh tế tài chính là việc thống kê giám sát những ngân sách và tác dụng kinh doanh thương mại của doanh nghiệp .

+ Toàn bộ những ngân sách và tác dụng kinh doanh thương mại của doanh nghiệp được tính bằng tiền ( đồng, ngàn đồng, triệu đồng hay tỉ đồng … ) .

+ Kết quả kinh doanh thương mại của doanh nghiệp tính bằng tiền được gọi là lệch giá .

– Ý nghĩa của hoạch toán kinh tế trong doanh nghiệp :

+ Giúp cho chủ doanh nghiệp hoặc người quản lí doanh nghiệp biết được tác dụng hoạt động giải trí kinh doanh thương mại của doanh nghiệp ( lỗ hay lãi ) :

– Nếu mức chênh lệch giữa lệch giá và ngân sách là một số dương thì doanh nghiệp kinh doanh thương mại có lãi .

– Nếu mức chênh lệch giữa lệch giá và ngân sách là một số âm thì doanh nghiệp kinh doanh thương mại lỗ .

+ Giúp cho chủ doanh nghiệp có những quyết sách kịp thời để kiểm soát và điều chỉnh hoạt động giải trí kinh doanh thương mại sao cho đem lại hiệu suất cao nhất .

Bài 7 trang 54 SBT Công nghệ 10: Trình bày các nội dung và phương pháp hạch toán kinh tế trong doanh nghiệp.

Lời giải:

– Nội dung hạch toán kinh tế tài chính trong doanh nghiệp :

Nội dung hạch toán kinh tế tài chính trong doanh nghiệp là xác lập lệch giá ; ngân sách và doanh thu của hoạt động giải trí kinh doanh thương mại :

+ Doanh thu là lượng tiền bán loại sản phẩm hàng hóa hoặc số tiền thu từ hoạt động giải trí dịch vụ của một doanh nghiệp trong một khoảng chừng thời hạn nhất định ( 1 tháng, 1 quý hoặc 1 năm ) .

+ giá thành của doanh nghiệp là tổng những khoản tiền mà doanh nghiệp phải giàn trải trong thời kì kinh doanh thương mại để đạt được lệch giá xác lập ( ngân sách mua hàng, ngân sách bán hàng, chi phí sản xuất, ngân sách cho nhân sự, thuê khu vực, ngân sách quản lí … ) .

+ Lợi nhuận của doanh nghiệp là phần chênh lệch giữa tổng doanh thu và tổng ngân sách trong một thời kì kinh doanh thương mại nhất định .

– Phương pháp hạch toán kinh tế tài chính trong doanh nghiệp :

+ Phương pháp xác lập lệch giá của doanh nghiệp :

Doanh thu = số lượng mẫu sản phẩm bán × giá bán 1 mẫu sản phẩm .

+ Phương pháp xác lập ngân sách :

Trong quy trình kinh doanh thương mại, doanh nghiệp có nhiều khoản ngân sách phải giàn trải, vì thế xác lập ngân sách của doanh nghiệp phải được tính riêng cho từng loại như :

– giá thành mua hàng = lượng hàng của từng loại × giá mua của từng loại hàng đó .

Tổng chi phí mua hàng là tổng số ngân sách mua tất những loại hàng của doanh nghiệp .

– giá thành tiền lương = số lượng lao động sử dụng × tiền lương trung bình của 1 người .

– Chi tiêu quản lí doanh nghiệp thường được xác lập bằng tỉ lệ % trên lệch giá của doanh nghiệp .– giá thành mua nguyên, vật tư = lượng nguyên, vật tư của từng loại × giá mua của từng loại nguyên vật liệu đó .

Tổng chi phí mua nguyên, vật tư là tổng ngân sách mua tổng thể những loại nguyên, vật tư của doanh nghiệp .

Bài 8 trang 54 SBT Công nghệ 10: Điền các chỉ tiêu đánh giá hiệu quả kinh doanh của doanh nghiệp theo mẫu sơ đồ sau:

Lời giải:

Đang biên soạn

Bài 9 trang 54 SBT Công nghệ 10: Trình bày nội dung của các chỉ tiêu đánh giá hiệu quả kinh doanh của doanh nghiệp.

Lời giải:

Đang biên soạn

– Doanh thu và thị trường là chỉ tiêu phản ánh tác dụng kinh doanh thương mại của doanh nghiệp về quy mô :

+ Doanh thu là tổng số tiền bán mẫu sản phẩm hàng hóa dịch vụ của doanh nghiệp trên thị trường trong một thời hạn xác lập, lệch giá tăng bộc lộ doanh nghiệp tăng trưởng .

+ Thị phần là phần thị trường của doanh nghiệp hay là bộ phận người mua hiện tại của doanh nghiệp. Thị phần lớn bộc lộ sự ngày càng tăng người mua của doanh nghiệp trên thị trường .

– Lợi nhuận là chỉ tiêu phản ánh hiệu suất cao kinh doanh thương mại của doanh nghiệp : Lợi nhuận biểu lộ mối quan hệ giữa lệch giá và ngân sách của doanh nghiệp bỏ ra để có được lệch giá đó, tăng doanh thu là tiềm năng của mọi doanh nghiệp .

– Mức giảm ngân sách là chỉ tiêu nhìn nhận hiệu suất cao quản lí hoạt động giải trí kinh doanh thương mại của doanh nghiệp :

+ Khi lệch giá không có năng lực tăng được, thì giảm ngân sách vẫn cho năng lực tăng doanh thu .

+ Doanh thu thường tăng nhanh hơn vận tốc tăng của ngân sách nên lệch giá tăng, ngân sách tăng thì cũng tăng được doanh thu .

– Tỉ lệ sinh lời : đây là chỉ tiêu so sánh giữa doanh thu thu được và vốn bỏ góp vốn đầu tư .

Chỉ tiêu này cho biết cứ một đồng vốn bỏ vào kinh doanh thương mại thì thu được bao nhiêu doanh thu tương ứng trong một thời hạn nhất định .

– Các chỉ tiêu khác :

Doanh nghiệp tổ chức triển khai những hoạt động giải trí kinh doanh thương mại, ngoài việc thực thi những tiềm năng kinh tế tài chính ( tìm kiếm doanh thu, lệch giá, ngân sách … ) còn thực thi những tiềm năng xã hội khác như :

+ Việc làm và thu nhập cho người lao động .

+ Mức góp phần cho ngân sách .

+ Mức độ phân phối nhu yếu tiêu dùng .

Bài 10 trang 54 SBT Công nghệ 10: Chọn phương án trả lời đúng cho câu hỏi sau:

A. Xác định thời cơ kinh doanh thương mại tương thích với doanh nghiệp .

B. Sử dụng có hiệu suất cao những nguồn lực của doanh nghiệp .

C. Đổi mới công nghệ kinh doanh thương mại và tiết kiệm ngân sách và chi phí ngân sách .

D. Cả A, B và C .Lời giải:

Đáp án D

Để học tốt Công nghệ lớp 10, dưới đây liệt kê các bài giải bài tập Sách bài tập Công nghệ 10 Bài 53: Xác định kế hoạch kinh doanh. Bạn vào tên bài hoặc Xem lời giải để theo dõi bài giải sbt Công nghệ lớp 10 tương ứng.

Để học tốt Công nghệ lớp 10, dưới đây liệt kê các bài giải bài tập Sách bài tập Công nghệ 10 Bài 54: Thành lập doanh nghiệp. Bạn vào tên bài hoặc Xem lời giải để theo dõi bài giải sbt Công nghệ lớp 10 tương ứng.

Để học tốt Công nghệ lớp 10, dưới đây liệt kê các bài giải bài tập Sách bài tập Công nghệ 10 Bài 55: Quản lý doanh nghiệp. Bạn vào tên bài hoặc Xem lời giải để theo dõi bài giải sbt Công nghệ lớp 10 tương ứng.

Xem thêm: Chiều cao xe tải bao nhiêu là phù hợp? – Dịch Vụ Chuyển Nhà Trọn Gói Kiến Vàng Giá Rẻ Hà Nội

Source: https://suachuatulanh.edu.vn

Category : Vận Chuyển