Sơ đồ chữ t các tài khoản kế toán 111, 131, 331, 511, 334, 421

Kết quả kinh doanh là số chênh lệch giữa doanh thu thuần và giá trị vốn hóa (sản phẩm, hàng hóa, dịch vụ, giá thành, chi phí sữa chữa, khấu hao, các hoạt động cho thuê, khác…), chi phí bán hàng, chi phí quản lý doanh nghiệp.

Kết quả kinh doanh thương mại là số chênh lệch giữa lệch giá thuần và giá trị vốn hóa ( mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, giá tiền, ngân sách sữa chữa, khấu hao, những hoạt động giải trí cho thuê, khác … ), ngân sách bán hàng, ngân sách quản trị doanh nghiệp .Báo cáo những tác dụng trong thực tiễn của hoạt động giải trí kinh doanh thương mại doanh nghiệp đơn cử qua từng số liệu của hoạt động giải trí sản xuất kinh doanh thương mại, kinh tế tài chính …Báo cáo những hiệu quả trong thực tiễn của hoạt động giải trí kinh doanh thương mại doanh nghiệp đơn cử qua từng số liệu của hoạt động giải trí sản xuất kinh doanh thương mại, kinh tế tài chính …Phản ánh từng hoạt động giải trí kinh doanh thương mại trong doanh nghiệp theo một chu kỳ luân hồi kế toán .Phản ánh từng hoạt động giải trí kinh doanh thương mại trong doanh nghiệp theo một chu kỳ luân hồi kế toán .Sơ đồ chữ T trong kế toán giúp xác lập tác dụng kinh doanh thương mại của doanh nghiệp đơn cử như sau :Việc ghi chép vào tài khoản chữ T phản ánh gia tài, nguồn vốn, lệch giá, ngân sách … của doanh nghiệp một cách đúng mực. Dựa vào đó thuận tiện định khoản và thực thi những báo cáo giải trình nhiệm vụ kế toán theo nhu yếu .Sơ đồ chữ T trong kế toán giúp phân biệt được hai mặt trái chiều trong sự hoạt động của đối tượng người dùng kế toán trong từng nhiệm vụ kinh tế tài chính của doanh nghiệp .Sơ đồ kế toán chữ T thường gồm 2 phần là Nợ ở bên trái và Có ở bên phải. Đường phân tách Nợ và Có là đường mũi tên. Đầu mũi tên luôn chỉ vào phần Nợ, đầu còn lại luôn là phần Có tạo nên hình ảnh giống như chữ T .Sơ đồ chữ T trong kế toán là một dạng sơ đồ biểu lộ những nhiệm vụ kế toán tương ứng với những nhiệm vụ kinh tế tài chính phát sinh trong thời hạn được nhắc đến của doanh nghiệp .

Để hoạch toán sơ đồ chữ T cho các tài khoản, kế toán cần nắm vững nguyên tắc định khoản. Mỗi loại tài khoản sẽ có những quy tắc ghi nợ – có khác nhau. Sơ đồ chữ T cho các loại tài khoản kế toán cụ thể như sau:

2.1 Sơ đồ chữ T tài khoản 111

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 111 là tài khoản “ TIỀN MẶT ” trong kế toán. Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp gồm có : Tiền Nước Ta, ngoại tệ và vàng tiền tệ .

Số lượng tiền mặt chỉ phản ánh vào TK 111 – “ Tiền mặt ” là số tiền mặt, ngoại tệ, vàng tiền tệ trong thực tiễn nhập, xuất, tồn quỹ .

Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng ( không qua quỹ tiền mặt của doanh nghiệp ) thì không ghi vào bên Nợ TK 111 “ Tiền mặt ” mà ghi vào bên Nợ TK 113 “ Tiền đang chuyển ” .

Sơ đồ chữ T tài khoản 111 theo thông tư 200 / năm trước / TT-BTC như sau :

_1651805637.jpg)

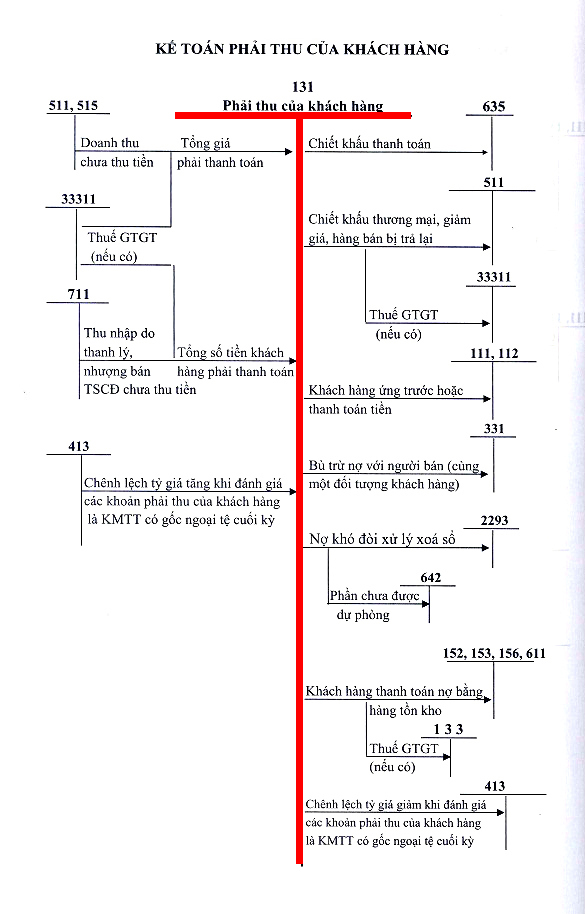

2.2 Sơ đồ chữ T tài khoản 131

Theo thông tư 200/2014/TT-BTC thì tài khoản 131 là tài khoản “Phải thu khách hàng ”. Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ…

Sơ đồ chữ T tài khoản 131 theo thông tư 200 / năm trước / TT-BTC như sau :

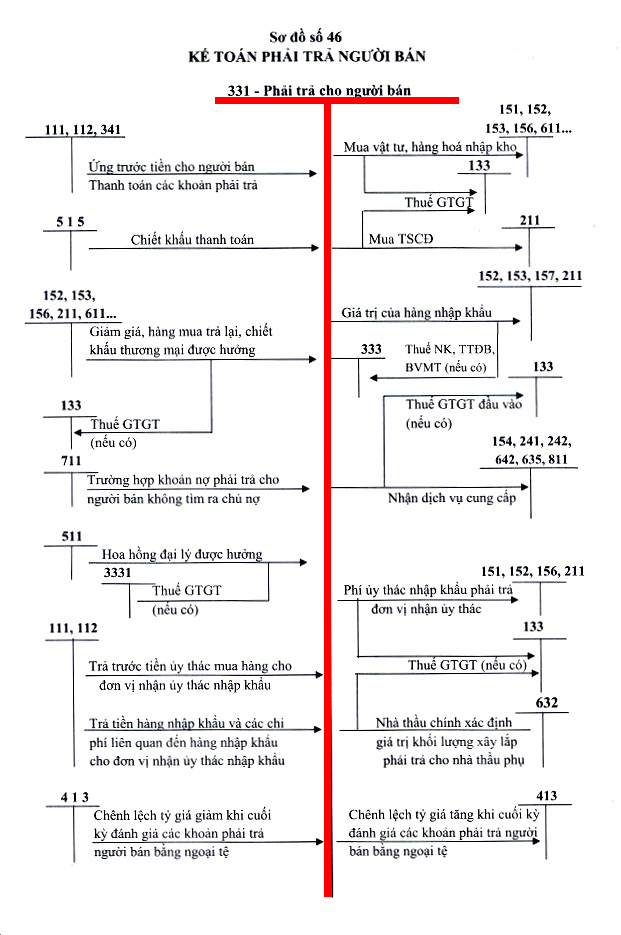

2.3 Sơ đồ chữ T tài khoản 331

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 331 là tài khoản “ Phải trả cho người bán ”. Tài khoản này được dùng để phản ánh tình hình giao dịch thanh toán về những khoản nợ phải trả của doanh nghiệp cho người bán vật tư, sản phẩm & hàng hóa, người cung ứng dịch vụ, người bán TSCĐ, BĐSĐT, những khoản góp vốn đầu tư kinh tế tài chính theo hợp đồng kinh tế tài chính đã ký kết .

Tài khoản này cũng được dùng để phản ánh tình hình thanh toán giao dịch về những khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ .

Sơ đồ chữ T tài khoản 331 theo thông tư 200 / năm trước / TT-BTC như sau :

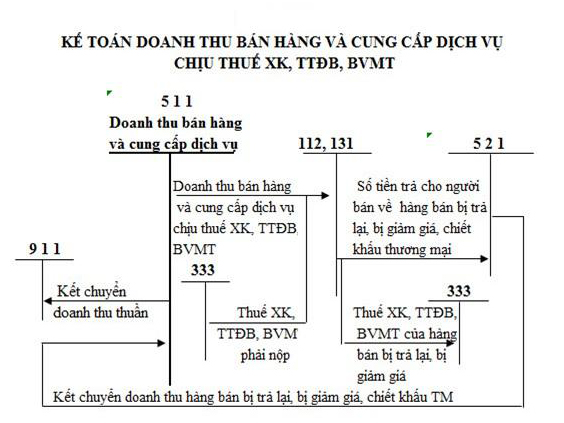

2.4 Sơ đồ chữ T tài khoản 511

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 511 là tài khoản “ lệch giá bán hàng và phân phối dịch vụ ”. Tài khoản này dùng để phản ánh lệch giá bán hàng và cung ứng dịch vụ của doanh nghiệp trong một kỳ kế toán, gồm có cả lệch giá bán hàng hoá, mẫu sản phẩm và cung ứng dịch vụ trong doanh nghiệp .

Tài khoản này phản ánh lệch giá của hoạt động giải trí sản xuất, kinh doanh thương mại từ những thanh toán giao dịch và những nhiệm vụ bán hàng, cung ứng dịch vụ hoặc nhiệm vụ khác tương quan tới bán hàng .

Sơ đồ chữ T tài khoản 511 theo thông tư 200 / năm trước / TT-BTC như sau :

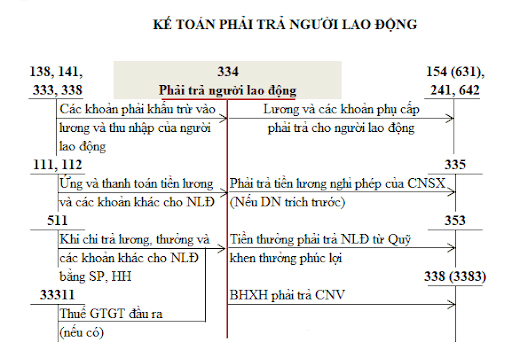

2.5 Sơ đồ chữ T tài khoản 334

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 334 là tài khoản “ phải trả người lao động ”. Tài khoản này dùng để phản ánh những khoản phải trả và tình hình giao dịch thanh toán những khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và những khoản phải trả khác thuộc về thu nhập của người lao động .

Sơ đồ chữ T tài khoản 334 theo thông tư 200 / năm trước / TT-BTC như sau :

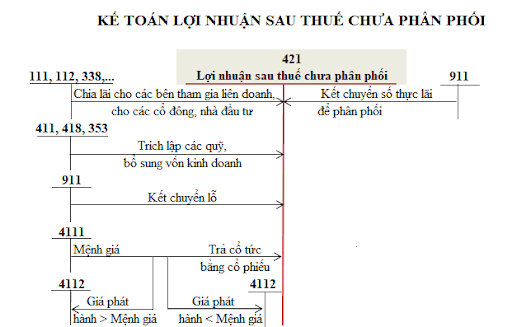

2.6 Sơ đồ chữ T tài khoản 421

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 421 là tài khoản “ doanh thu sau thuế chưa phân phối ”. Tài khoản này phản ánh tác dụng kinh doanh thương mại ( lãi, lỗ ) sau thuế thu nhập doanh nghiệp và tình hình phân loại doanh thu hoặc giải quyết và xử lý lỗ của doanh nghiệp trong một chu kỳ luân hồi kế toán .

Sơ đồ chữ T tài khoản 421 theo thông tư 200 / năm trước / TT-BTC như sau :

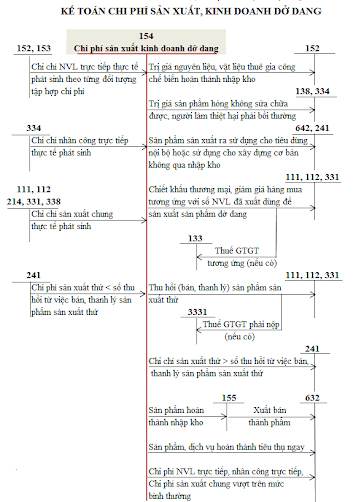

2.7 Sơ đồ chữ T tài khoản 154

Theo thông tư 200 / năm trước / TT-BTC thì tài khoản 154 là tài khoản “ chi phí sản xuất kinh doanh thương mại dở dang ”. Tài khoản này dùng để phản ánh việc tổng hợp chi phí sản xuất, kinh doanh thương mại ship hàng cho việc tính giá tiền mẫu sản phẩm, dịch vụ ở doanh nghiệp .

Sơ đồ chữ T tài khoản 154 theo thông tư 200 / năm trước / TT-BTC như sau :

Source: https://suachuatulanh.edu.vn

Category : Tư Vấn Hỗ Trợ