Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo thông tư 133 chỉ trong 10 phút bằng Excel

05/05/2021

Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ là một công cụ thể hiện mối quan hệ giữa lợi nhuận và dòng tiền thuần, giúp các nhà quản trị có thể thấy được nguồn tiền từ đâu, chi tiêu cho việc gì. Báo cáo tài chính, thu, chi của một doanh nghiệp được phân theo 3 hoạt động trong thời kì nhất định:

Bạn đang đọc: Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo thông tư 133 chỉ trong 10 phút bằng Excel

– Hoạt động kinh doanh thương mại- Hoạt động góp vốn đầu tư- Hoạt động kinh tế tài chính

Vai trò của báo cáo lưu chuyển tiền tệ trong doanh nghiệp?

Báo cáo lưu chuyển tiền tệ là một bộ phận hợp thành trong báo cáo kinh tế tài chính ( BCTC ) của các doanh nghiệp ( Doanh Nghiệp ), đây là BCTC bắt buộc và được lập vào cuối mỗi niên độ kế toán. Chuẩn mực kế toán Nước Ta số 24 ( VAS 24 ), Thông tư số 200 / năm trước / TT-BTC ( Thông tư 200 ), Thông tư 133 / năm nay / TT-BTC, cũng đã nêu lên những yếu tố rất cơ bản của báo cáo lưu chuyển tiền tệ, cung ứng các thông tin về dòng tiền vào, ra của Doanh Nghiệp ( lưu chuyển tiền ) và được ví như huyết mạch của Doanh Nghiệp .Về thực chất, quy trình lưu chuyển tiền tệ trong Doanh Nghiệp dựa trên quan hệ cân đối của dòng tiền trong kỳ và được biểu lộ qua phương trình :

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Đối với Doanh Nghiệp, dòng tiền ( luồng tiền vào, ra trên báo cáo lưu chuyển tiền tệ ) đặc biệt quan trọng quan trọng. Nhờ có dòng tiền, Doanh Nghiệp mới hoàn toàn có thể thực thi được các kế hoạch kinh doanh thương mại, kế hoạch góp vốn đầu tư, hoàn toàn có thể lan rộng ra hoạt động giải trí kinh doanh thương mại, sửa chữa thay thế và trang bị các gia tài thiết yếu, tận dụng được các thời cơ của thị trường. Cũng nhờ có dòng tiền, Doanh Nghiệp mới bảo vệ năng lực thanh toán giao dịch và tránh lâm vào thực trạng phá sản .

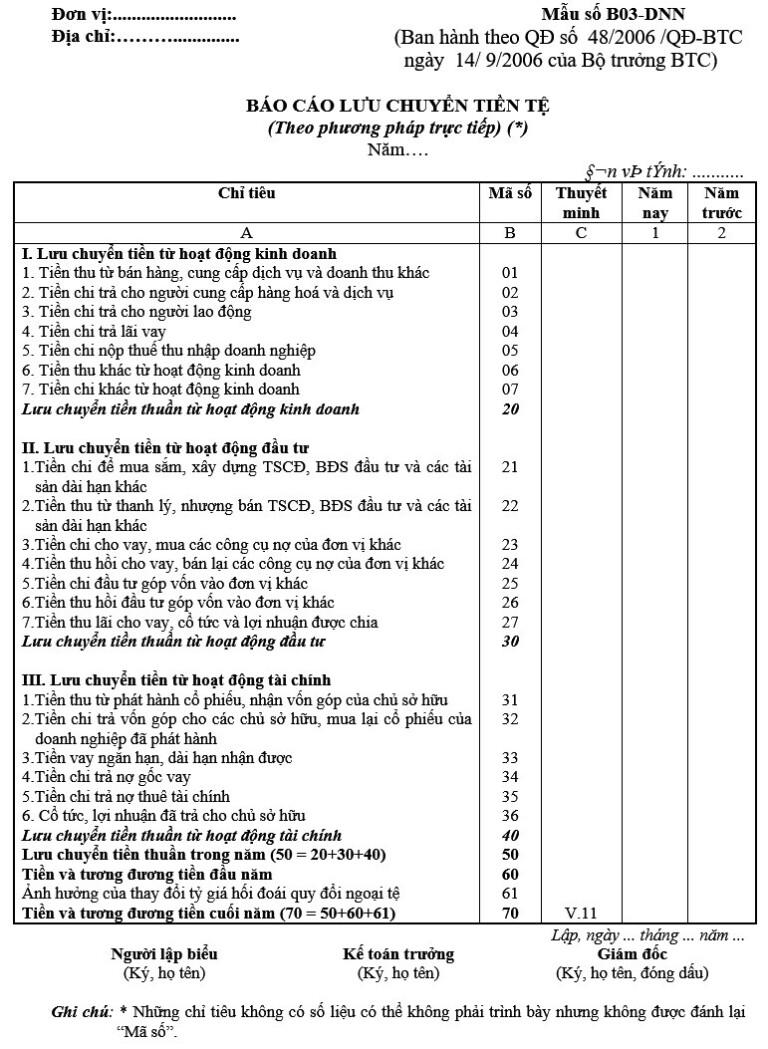

Mẫu báo cáo lưu chuyển tiền tệ thông tư 133 theo mẫu B03-DNN:

CÁC BƯỚC LẬP BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Nguyên tắc lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Tất cả các luồng tiền vào và luồng tiền ra từ hoạt động giải trí kinh doanh thương mại phải được nghiên cứu và phân tích và tổng hợp trực tiếp từ nội dung thu, chi trong sổ kế toán của doanh nghiệp .

Phần tiêu đề của báo cáo lưu chuyển tiền tệ

Phần tiêu đề của một báo cáo lưu chuyển tiền tệ gồm có 7 dòng, trong đó :

– Dòng 1 và 2: Tên và địa chỉ của công ty, đơn vị

– Dòng 4 : Tên báo cáo- Dòng 5 : Phương pháp lập báo cáo ( trực tiếp hoặc gián tiếp, trong bài viết này tất cả chúng ta sẽ khám phá về chiêu thức trực tiếp )- Dòng 6 : Năm tài chính- Dòng 7 : Đơn vị tính ( thường là VNĐ )

Phần nội dung của báo cáo lưu chuyển tiền tệ

Phần nội dung của một báo cáo lưu chuyển tiền tệ gồm có :- Chỉ tiêu- Mã số : Tương ứng với các chỉ tiêu- Thuyết minh : Ghi đơn cử theo mục nội dung được thuyết minh trong bảng thuyết minh báo cáo kinh tế tài chính- Năm nay : Giá trị trong năm kinh tế tài chính- Năm trước : Giá trị tương ứng theo báo cáo LCTT của năm trướcCác chỉ tiêu đơn cử trong báo cáo lưu chuyển tiền tệ

Mã số 01: Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) : Phần thu tiền tương ứng với các thông tin tài khoản :- TK 511 : Chi tiết các khoản thu bán hàng, cung ứng dịch vụ tịch thu tiền ngay- TK 131 : Số tiền phải thu hoặc thu tiền ứng trước trong kì .- TK 515, 121 : Chi tiết số tiền thu từ bán sàn chứng khoán kinh doanh thương mạiLưu ý : chỉ tiêu này không gồm có khoản thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác, các khoản tiền tịch thu cho các khoản vay, góp vốn đầu tư góp vốn, cổ tức, doanh thu cho vay, …

Mã số 02: Tiền chi trả cho người cung cấp hàng hóa, dịch vụ

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Phần chi tiền tương ứng với các thông tin tài khoản- TK 152,153,155,156 : TK phản ánh hàng tồn dư- TK 331 : Các khoản nợ từ mua sản phẩm & hàng hóa, dịch vụ phải trả trong kì này ( gồm có cả phát sinh ở kì trước )Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 03: Tiền cho trả cho người lao động

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Phần chi tiết cụ thể tiền trả cho người lao động tương ứng với các thông tin tài khoản :- TK 334 : Chi tiết số tiền đã trả cho người lao động ( gồm có : tiền lương, phụ cấp, thưởng, … )Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 04: Tiền lãi vay đã trả

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Chi tiết tiền chi trả lãi tiền vay tương ứng với các thông tin tài khoản :- TK 635, 335 : Tiền lãi vay phát sinh trong kỳ hoặc tiền lãi vay phải trả ở kì trước đã trả trong kỳ này .- TK 242 : Chi tiêu lãi vay trả trước trong kỳ hiện tạiLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 05: Thuế TNDN đã nộp

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Chi tiết tiền nộp thuế TNDN tương ứng với các thông tin tài khoản :- TK 3334 : Thuế TNDN đã nộp kỳ này hay còn nợ từ các kỳ trước mà nộp trong kỳ này .Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 06: Tiền thu khác từ hoạt động kinh doanh

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) : Chi tiết tiền thu được bồi thường, tiền thưởng và các khoản tiền thu khác tương ứng với các thông tin tài khoản :- TK 711 : Doanh thu khác- TK 133 : Thuế GTGT được khấu trừ- TK 141 : Tạm ứng- TK 138 : Khoản phải thuLưu ý : Chỉ tiêu này địa thế căn cứ vào tổng các khoản thu của hoạt động giải trí kinh doanh thương mại .

Mã số 07: Tiền chi khác cho hoạt động kinh doanh

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Số tiền chi tương ứng với các thông tin tài khoản :- TK 811, 138, 338 : Tiền bồi thường- TK 333 : Các loại phí, các loại thuế ( không gồm có thuế TNDN )- TK 338 : Tiền chi cho BHXH, BHYT, BHTN, KPCĐ- Tiền chi cho các TK khácLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 20: Lưu chuyển tiền thuần từ hoạt động kinh doanh

Là chênh lệch giữa tiền thu và tiền chi từ hoạt động giải trí kinh doanh thương mại trong kỳ báo cáo. Tổng chi tiêu từ mã số 01 đến mã số 07

Mã số 21: Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán:

TK 111, 112 ( bên Có ) : Số tiền chi để shopping, kiến thiết xây dựng TSCĐ, BĐSĐT và các gia tài dài hạn khác tương ứng với các thông tin tài khoản :- TK 211 : Tài sản cố định và thắt chặt- TK 217 : góp vốn đầu tư- TK 241 : Xây dựng cơ bản dở dang- TK 228 : Đầu tư góp vốn vào đơn vị chức năng khác ( bằng TSCĐ )- TK 131 : Tiền thu nợ trả ngay cho shopping, XDCB- TK 331 : Khoản tiền ứng trước hoặc trả nợ cho XDCB, TSCĐ, BĐSĐTLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 22: Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác

Mã số biểu lộ chênh lệch giữa tiền thu và tiền chi cho hoạt động giải trí thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .Các khoản Có của TK 111, 112 : nợ các TK 632, 811 : Khoản chi về thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .Các khoản Nợ của TK 111, 112 : nợ các TK 632, 811 : Khoản thu về thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .Lưu ý : Nếu Chi > Thu thì ghi số âm trong ngoặc đơn .

Mã số 23: Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 128 : Số tiền góp vốn đầu tư năm giữ đến ngày đáo hạn- TK 228 : Số tiền góp vốn đầu tư góp vốn vào bên khácLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 24: Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 128 : Thu lại tiền gốc đã cho vay, gốc trái phiếu, CP phân theo nợ phải trả .- TK 228 : Thu hồi tiền từ hoạt động giải trí bán lại hoặc thanh lý các khoản vốn đã góp vốn đầu tư .

Mã số 25: Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 515 : Khoản thu từ lãi cho vay, lãi tiền gửi, lãi trái phiếu, cổ tức và doanh thu từ khoản góp vốn đầu tư

Mã số 30: Lưu chuyển tiền thuần từ hoạt động đầu tư

Khoản chênh lệch giữa tiền thu và với tiền chi ra từ hoạt động giải trí góp vốn đầu tư trong kỳ báo cáo, tổng các chỉ tiêu từ mã số 21 tới mã số 25

Mã số 31: Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản- TK 411 : Tổng số tiền đã thu do các chủ sở hữu của doanh nghiệp góp vốn trong kỳ báo cáo

Mã số 32: Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 411 : Tổng số tiền đã trả do hoàn trả vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng tiền- TK 419 : Tổng số tiền đã trả do hoàn trả vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng CPLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 33: Tiền thu từ đi vay

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 3411 : Số tiền nhận được trong kỳ từ hoạt động giải trí đi vay ( bằng tiền )- TK 4111 : Số tiền nhận được dưới hình thức vay bằng phát hành CP khuyễn mãi thêm, thuê kinh tế tài chính được phân loại là nợ phải trả

Mã số 34: Tiền trả nợ gốc vay và nợ gốc thuê tài chính

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 341 : Tổng số tiền trả các khoản vay- TK 411 : Trả nợ khoản vay bằng CP tặng thêm, nợ gốc thuê kinh tế tài chínhLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 35: Cổ tức, lợi nhuận đã trả cho chủ sở hữu

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 421, 338 : Số tiền cổ tức và doanh thu đã trả cho các chủ sở hữu của doanh nghiệp, kể cả số thuế thu nhập cá thể đã nộp thay cho chủ sở hữuLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 40: Lưu chuyển tiền thuần từ hoạt động tài chính

Chênh lệch giữa khoản thu với khoản chi từ hoạt động giải trí kinh tế tài chính trong kỳ báo cáo. Mã số 40 bằng tổng mã số 31 đến 35

Mã số 50: Lưu chuyển tiền thuần trong kỳ

Chênh lệch giữa khoản thu và khoản chi từ ba loại hoạt động giải trí :- Hoạt động kinh doanh thương mại- Hoạt động góp vốn đầu tư- Hoạt động kinh tế tài chính của doanh nghiệp trong kỳ báo cáoMã số 50 = Mã số 20 + Mã số 30 + Mã số 40 .

Mã số 60: Tiền và tương đương tiền đầu kỳ

Theo mã số 110, cột “ Số đầu năm ” trên Báo cáo tình hình kinh tế tài chính

Mã số 61: Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ

Theo mã số 110, cột “ Số cuối năm ” trên Báo cáo tình hình kinh tế tài chính : Tổng chênh lệch tỷ giá hối đoái tại số dư cuối kỳ của tiền và các khoản tương tự tiền bằng ngoại tệSố liệu ở chỉ tiêu này được lấy từ các sổ TK 413 ( bên Có hoặc Nợ ) ứng với TK tiền và tương tự ngoại tệ giữ vào cuối kỳ lập báo cáo do đổi khác tỷ giá hối đoái khi được quy đổi ra tiền Nước Ta trong kỳ báo cáo .- Lãi tỷ giá : Ghi số dương- Lỗ tỷ giá : Ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 70: Tiền và tương đương tiền cuối kỳ

Chỉ tiêu này được lập theo mã số 110, cột “ Số cuối năm ” trên Báo cáo tình hình kinh tế tài chính tại “ Tiền và tương tự tiền ” cuối kỳ báo cáo .Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61 .

Qua những thông tin hữu ích được nêu trên, TopTrain chúc các bạn sẽ thành công trong việc Lập báo cáo và nâng cao nghiệp vụ để phát triển hơn trong sự nghiệp nhé!

Hiện tại TopTrain đang có chương trình ưu đãi dành cho các khóa học, hãy cùng tham gia và nhận ưu đãi qua website https://tinyurl.com/59b7b5da

Source: https://suachuatulanh.edu.vn

Category : Dịch Vụ Khác