Hạch toán phí chuyển tiền qua ngân hàng

Hạch toán phí chuyển tiền qua ngân hàng

19/07/2021

Các hoạt động giải trí của doanh nghiệp sẽ liên tục dẫn đến nhu yếu thanh toán giao dịch kinh tế tài chính, chuyển tiền trải qua ngân hàng ; đồng thời họ phải chi trả một khoản phí đáng kể khi sử dụng những dịch vụ này. Số tiền phí này được xem như một phần ngân sách hoạt động giải trí của doanh nghiệp và phải được hạch toán minh bạch. Vậy đơn cử phí chuyển tiền ngân hàng hạch toán như thế nào ?

1. Phí chuyển tiền ngân hàng ai phải chịu?

Bản chất của việc chuyển tiền giao dịch qua lại giữa các doanh nghiệp, hoặc giữa doanh nghiệp với cá nhân chính là nhờ ngân hàng đứng giữa thực hiện thu hộ hoặc chi hộ. Phí chuyển tiền phát sinh khi sử dụng dịch vụ này do ai chịu thì sẽ tùy theo từng trường hợp dưới đây:

Bạn đang đọc: Hạch toán phí chuyển tiền qua ngân hàng

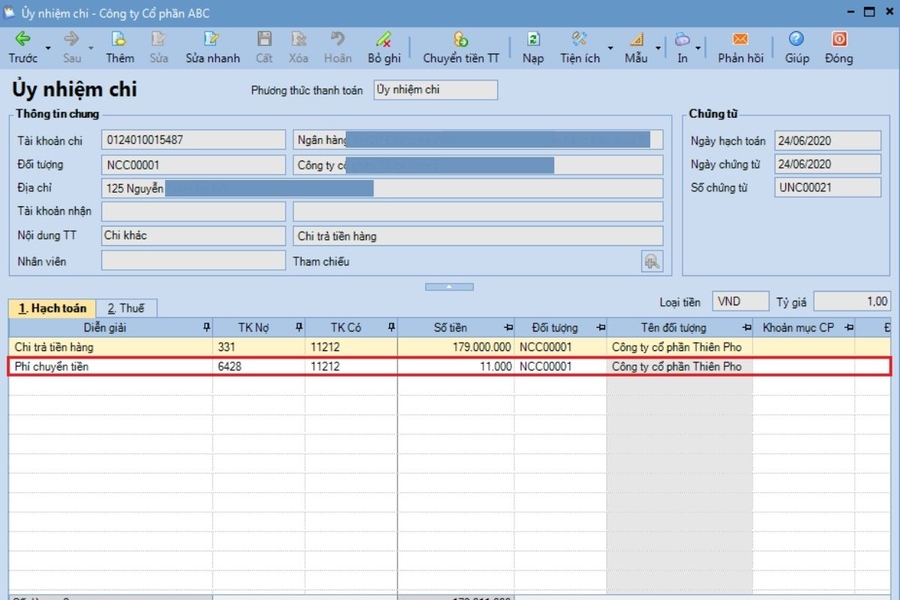

1.1. Chuyển tiền khi trả tiền nhà cung cấp

Trong trường hợp này thì bên chi tiền sẽ chịu phí. Trong Ủy nhiệm chi được lập cần có riêng một dòng “ Phí chuyển tiền ” .

Trường hợp kế toán lập riêng một “ Ủy nhiệm chi trả tiền nhà sản xuất ”, thì ngoài chứng từ này cần lập thêm một Ủy nhiệm chi khác ghi rõ số phí chuyển tiền để ship hàng cho việc hạch toán ở quá trình sau .

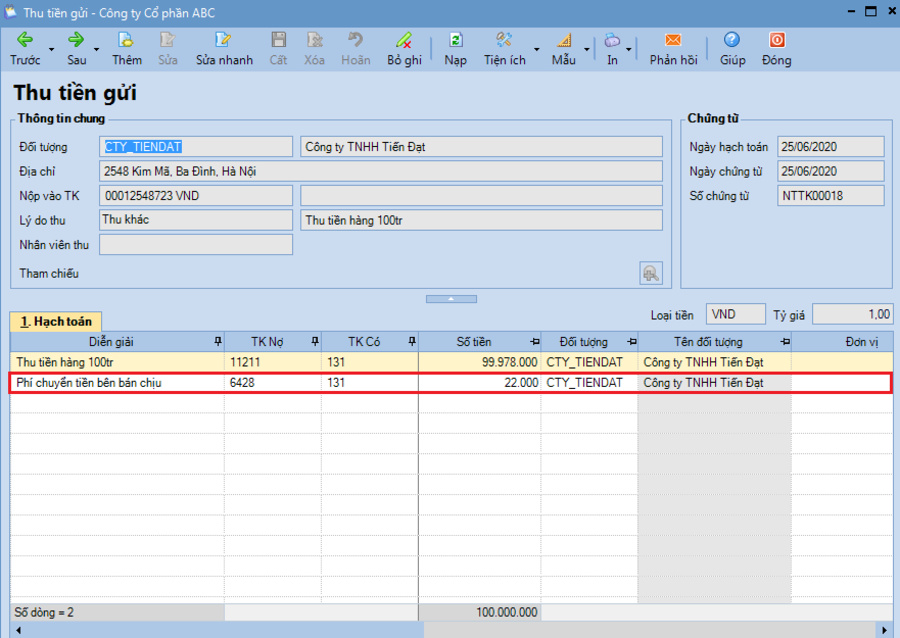

1.2. Chuyển tiền khi thu tiền khách hàng

Lúc này bên nào thu tiền thì bên đó sẽ chịu phí. Trong chứng từ Thu tiền gửi cần có riêng một dòng “ Phí chuyển tiền ”. Trường hợp kế toán lập chứng từ ghi rõ “ Thu tiền gửi từ người mua ” thì nên lập thêm một Ủy nhiệm chi khác, trong đó ghi rõ số phí chuyển tiền ngân hàng .

Lúc này bên nào thu tiền thì bên đó sẽ chịu phí. Trong chứng từ Thu tiền gửi cần có riêng một dòng “ Phí chuyển tiền ”. Trường hợp kế toán lập chứng từ ghi rõ “ Thu tiền gửi từ người mua ” thì nên lập thêm một Ủy nhiệm chi khác, trong đó ghi rõ số phí chuyển tiền ngân hàng .

1.3. Chuyển tiền khi tạm ứng trong nội bộ công ty

Khi doanh nghiệp chuyển tiền trong nội bộ công ty như : tạm ứng phí công tác làm việc, tạm ứng tiền lương, tạm ứng ngân sách thu mua, … giữa doanh nghiệp và người lao động cần có thỏa thuận hợp tác trước với nhau về việc ai sẽ chịu phí ngân hàng. Trong trường hợp này thường là doanh nghiệp chịu phí .

2. Hướng dẫn hạch toán phí chuyển tiền ngân hàng

Phí chuyển tiền ngân hàng hạch toán như thế nào cho đúng cách luôn là vấn đề gây băn khoăn trong công tác kế toán doanh nghiệp. Để thuận tiện cho các quá trình đối chiếu công nợ, thanh tra kiểm tra của cơ quan Thuế… bạn có thể hạch toán phí ngân hàng như sau.

2.1. Phí chuyển tiền ngân hàng hạch toán vào đâu?

Hạch toán phí chuyển tiền khi trả tiền nhà cung cấp

- Nợ TK331/ Có TK112: Số tiền chuyển

- Nợ TK6428/ Có TK112: Phí chuyển tiền

Hạch toán phí chuyển tiền khi thu tiền khách hàng

- Nợ TK112/ Có TK131: Số tiền chuyển

- Nợ TK6428/ Có TK131: Phí chuyển tiền

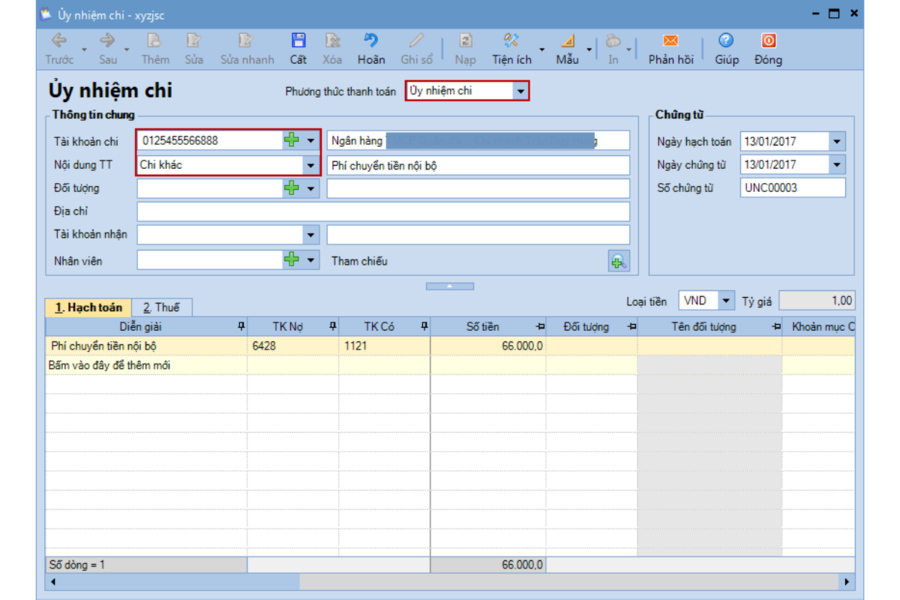

Trường hợp hạch toán phí chuyển tiền khi tạm ứng trong nội bộ công ty: Phí chuyển tiền đưa vào Nợ TK642.Trường hợp hạch toán phí chuyển tiền khi tạm ứng trong nội bộ công ty : Phí chuyển tiền đưa vào Nợ TK642 .

2.2. Quy trình hạch toán phí chuyển tiền ngân hàng

Khi chuyển tiền từ tài khoản ngân hàng này sang tài khoản ngân hàng khác, phí chuyển tiền ngân hàng hạch toán theo quy trình như sau:

- Bước 1: Kế toán thanh toán hoặc kế toán ngân hàng lập một trong các chứng từ: Uỷ nhiệm chi/ Lệnh chuyển tiền/ Séc chuyển khoản. Sau khi lập xong thì chuyển tới Kế toán trưởng hoặc Giám đốc ký duyệt.

- Bước 2: Chuyển Ủy nhiệm chi/ Lệnh chuyển tiền/ Séc chuyển khoản tới ngân hàng. Ngân hàng sẽ căn cứ vào chứng từ trên để tiến hành thủ tục trích tiền từ tài khoản và chuyển tới người thụ hưởng.

- Bước 3: Sau khi thực hiện lệnh thành công, ngân hàng nơi chuyển tiền đi sẽ lập giấy báo Nợ hoặc chứng từ hạch toán. Ngân hàng nơi nhận tiền đến sẽ lập giấy báo Có. Các chứng từ này đều gửi về kế toán doanh nghiệp.

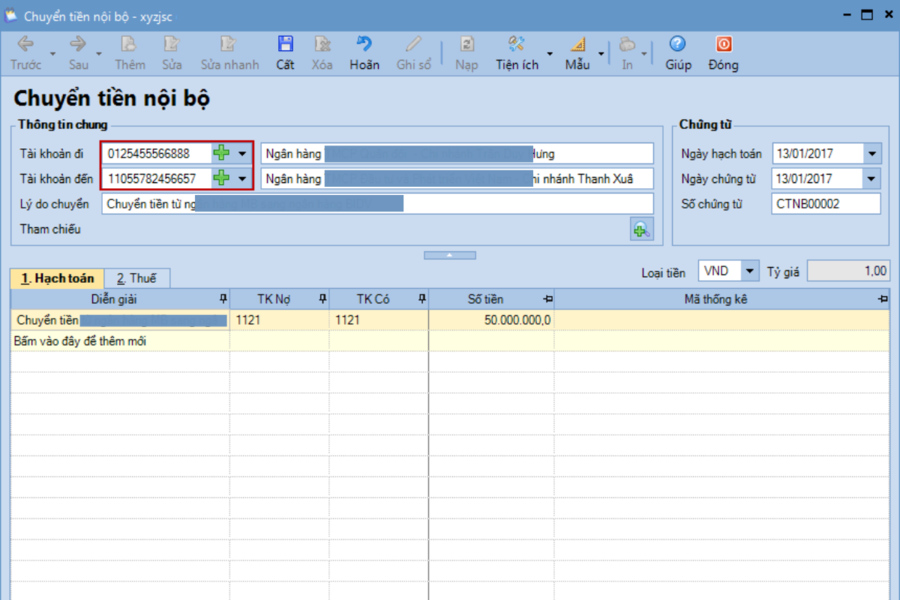

- Bước 4: Căn cứ vào những tài liệu trên, kế toán ghi Sổ tiền gửi ngân hàng và tiến hành hạch toán phí chuyển tiền ngân hàng vào chi phí hoạt động của doanh nghiệp theo hai bước:

+ Hạch toán chứng từ chuyển tiền nội bộ. Khai báo đầy đủ các thông tin chi tiết ghi trên chứng từ, bao gồm cả số tài khoản chi tiền và số tài khoản nhận tiền.

+ Hạch toán phí chuyển tiền. Khai báo rõ ràng các thông tin trên chứng từ chi tiền, bao gồm cả phương thức thanh toán, tài khoản nào chịu phí chuyển tiền.

Nhìn chung, phí chuyển tiền ngân hàng hạch toán như thế nào sẽ tùy theo từng trường hợp giao dịch của doanh nghiệp. Điều này đòi hỏi người thực hiện nghiệp vụ kế toán phải có chuyên môn vững để hạch toán đúng và đủ, tránh được những sai sót có thể gây khó khăn cho quá trình đối chiếu sổ sách về sau.

Chia sẻ

![]()

![]()

![]()

Source: https://suachuatulanh.edu.vn

Category : Dịch Vụ Khác