Tổng Hợp Bài Tập Định Khoản Kế Toán Có Lời Giải

Định khoản kế toán các nghiệp vụ kinh tế phát sinh trong hoạt động sản xuất doanh nghiệp thực tế thì những bạn sinh viên mới ra trường hay người mới bắt đầu làm quen kế toán thì ban đầu sẽ cảm thấy bối rối, nhầm lẫn.

Theo lý thuyết nguyên lý kế toán, sinh viên thường chỉ học một số định khoản kế toán mẫu phổ biến trong doanh nghiệp, còn khi làm việc thực tế, tùy thuộc vào quy mô và loại hình kinh doanh – sẽ phát sinh hàng ngàn nghiệp vụ kinh tế khác nhau. Khi đó, kế toán viên cần phải nắm được phương pháp định khoản kế toán nhanh, thành thạo và chính xác.

I. Cách Định Khoản Kế Toán Nhanh

I. Cách Định Khoản Kế Toán Nhanh

1. Định khoản kế toán là gì ?

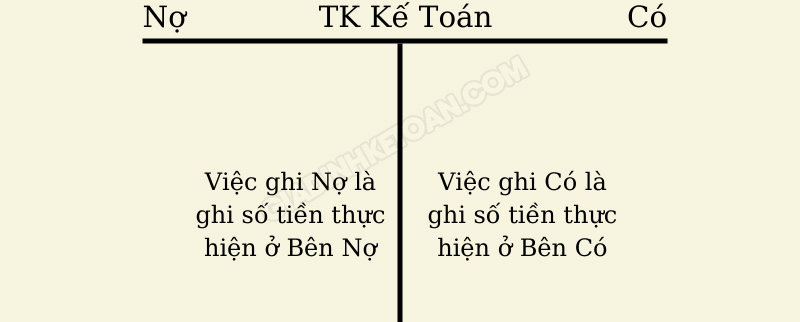

Định khoản kế toán được hiểu theo khái niệm đơn giản là đối với một nghiệp vụ kinh tế phát sinh của doanh nghiệp, kế toán ghi chép số tiền của nghiệp vụ đó vào bên Nợ và bên Có của tài khoản nào.

Bạn đang đọc: Tổng Hợp Bài Tập Định Khoản Kế Toán Có Lời Giải

Như vậy, định khoản kế toán là công việc trung gian có thể được thực hiện trước khi ghi sổ kế toán nhằm tránh sai sót và tạo điều kiện thuận lợi cho công việc phân công lao động kế toán, cũng như dễ dàng hơn trong quá trình theo dõi sổ sách, báo cáo kế toán.

Định khoản kế toán bao gồm 2 loại là định khoản giản đơn và định khoản phức tạp.

- Định khoản giản đơn là những định khoản chỉ tương quan đến 2 bài khoản kế toán

- Trong khi định khoản phức tạp là những định khoản tương quan đến tối thiểu từ 3 thông tin tài khoản kế toán trở lên .

Ví dụ:

* Định khoản giản đơn:

Nợ TK 111 : 50.000.000

Có TK 131 : 50.000.000

* Định khoản phức tạp:

Nợ TK 131 : 286.000

Nợ TK 111 : 114.000

Nợ TK 1331 : 100.000

Nợ TK 341 : 300.000

Có TK 112 : 800.000

2. Các bước định khoản kế toán nhanh

Khi vào làm kế toán trong thực tiễn, tùy vào từng mô hình và nghành nghề dịch vụ hoạt động giải trí kinh doanh thương mại sản xuất của doanh nghiệp, nhiệm vụ kinh tế tài chính phát sinh sẽ có sự độc lạ .

Do đó, kế toán phải nắm vững, hiểu rõ về định khoản để sao cho việc định khoản kế toán hoàn toàn có thể nhanh, đúng thông tin tài khoản và đúng mực, đặc biệt quan trọng là những khoản thuế, những khoản phải nộp Nhà nước của doanh nghiệp .

Nhìn chung, các bước định khoản kế toán thông thường thực hiện như sau:

Bước 1: Xác định đối tượng kế toán liên quan (tức là cầm trên tay bộ chứng từ, hóa đơn liên quan đến nghiệp vụ phát sinh).

Bước 2: Xác định tài khoản định khoản của các đối tượng kế toán đã xác định ở bước 1. Nếu bạn muốn định khoản nhanh thì bạn nên học thuộc danh mục hệ thống tài khoản kế toán.

Bước 3: Xác định xu hướng biến động của từng đối tượng kế toán (giảm hay tăng). Lưu ý, phải học thuộc tính chất tài khoản từ tài khoản đầu 1 đến tài khoản đầu 9

Bước 4: Xác định TK ghi Nợ hay TK ghi Có. (Nguyên tắc bút toán kép, một khi ghi Nợ tài khoản này thì tài khoản còn lại phải ghi Có)

Bước 5: Xác định số tiền cụ thể ghi vào từng tài khoản tương ứng (Số tiền định khoản bên Nợ phải bằng số tiền bên Có)

»»» TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

3. Nguyên tắc định khoản kế toán nhanh

Trong định khoản những nhiệm vụ, có nguyên tắc chung mà toàn bộ kế toán phải chớp lấy và tuân theo như :

-

Đối tượng kế toán biến động Tăng ghi 1 bên, biến động Giảm ghi 1 bên.

-

Khi định khoản, ghi vào tài khoản kế toán: Bên Nợ ghi trước – bên Có ghi sau

-

Dòng ghi Nợ phải so le với Dòng ghi Có khi định khoản

-

Tổng giá trị bên Nợ phải bằng với Tổng giá trị bên Có

- Tài khoản kế toán có dịch chuyển Tăng bên nào thì số dư đầu kỳ, số dư cuối kỳ được ghi tương ứng với bên đó .

- Một định khoản kế toán phức tạp hoàn toàn có thể tách thành những định khoản giản đơn nhưng không được gộp những định khoản giản đơn thành 1 định khoản phức tạp .

- Một số thông tin tài khoản có đặc thù lưỡng tính : TK 131, 136, 1388, 333, 331, 336 ⇒ Số dư hoàn toàn có thể ghi bên Nợ, hoàn toàn có thể ghi bên Có .

-

Những tài khoản kế toán đầu: 5 (Tài khoản Doanh thu), 7 (Tài khoản Thu nhập khác), 6 (Tài khoản Chi phí), 8 (Tài khoản Chi phí khác), 9 (TK Xác định kết quả kinh doanh) ⇒ Thường không có số dư

4. Nguyên tắc sử dụng những thông tin tài khoản trong định khoản kế toán

TK kế toán được thiết kế theo Sơ đồ chữ T với nguyên tắc:

- Bên Trái – Bên Nợ

- Bên Phải – Bên Có

⇒ Lưu ý: Bên Nợ – Bên Có không có ý nghĩa về mặt kinh tế mà việc thể hiện như vậy chỉ mang tính quy ước, thống nhất trong cách ghi mà thôi.

Ghi tiền bên Nợ không có nghĩa là việc doanh nghiệp đang Nợ tiền của đối tượng nào đó. Hay việc ghi tiền bên Có không có nghĩa là doanh nghiệp đang Có tiền.

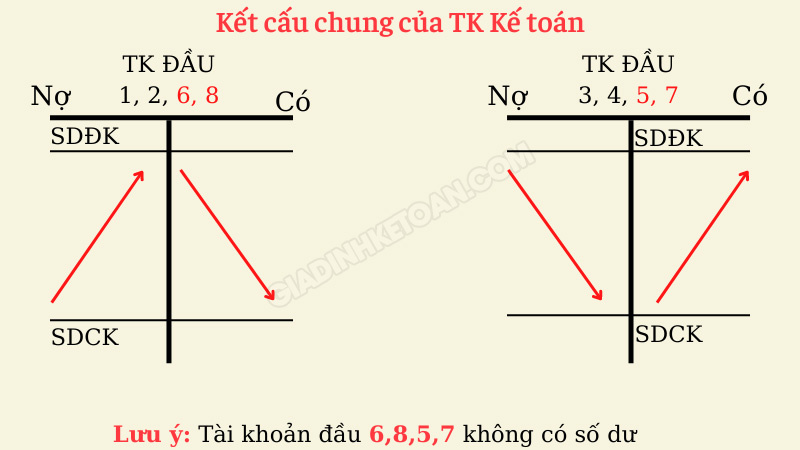

* Kết cấu chung của TK kế toán:

– Tài khoản biểu lộ đặc thù Tài sản :

- TK đầu 1 ( Tài sản thời gian ngắn )

- TK đầu 2 ( Tài sản dài hạn )

- TK đầu 6 ( Ngân sách chi tiêu )

- TK đầu 8 ( giá thành khác )

⇒ Tăng bên Nợ – Giảm bên Có

– Tài khoản biểu lộ đặc thù Nguồn vốn :

- TK đầu 3 ( Nợ phải trả )

- TK đầu 4 ( Vốn chủ sở hữu )

- TK đầu 5 ( Doanh thu )

- TK đầu 7 ( Thu nhập khác )

⇒ Tăng bên Có – Giảm bên Nợ

Lưu ý: Đối với các tài khoản đặc biệt như: TK 214 – Hao mòn TSCĐ, TK 521

– Các khoản giảm trừ lệch giá ⇒ Có cấu trúc sơ đồ chữ T ngược với cấu trúc chung .

- TK 214 : Tăng bên Có – Giảm bên Nợ

- TK 521 : Tăng bên Nợ – Giảm bên Có

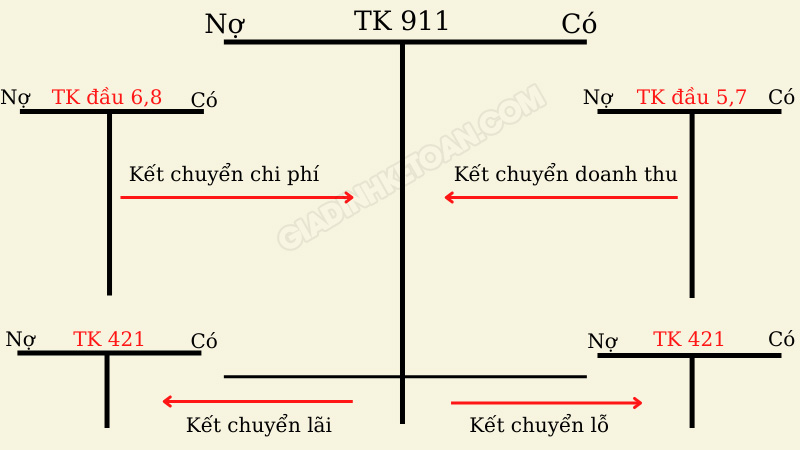

* Sơ đồ chữ T của TK 911 – Xác định hoạt động kinh doanh:

Sơ đồ chữ T của TK 911 có đôi chút khác với những Tài khoản còn lại vì không dựa vào dịch chuyển của đối tượng người dùng kế toán để xác lập ghi bên Nợ hay ghi bên Có mà dựa vào những thông tin tài khoản Tài sản và những thông tin tài khoản Nguồn vốn .

5. Quan hệ đối ứng của TK trong định khoản kế toán

*Mối quan hệ ngược chiều:

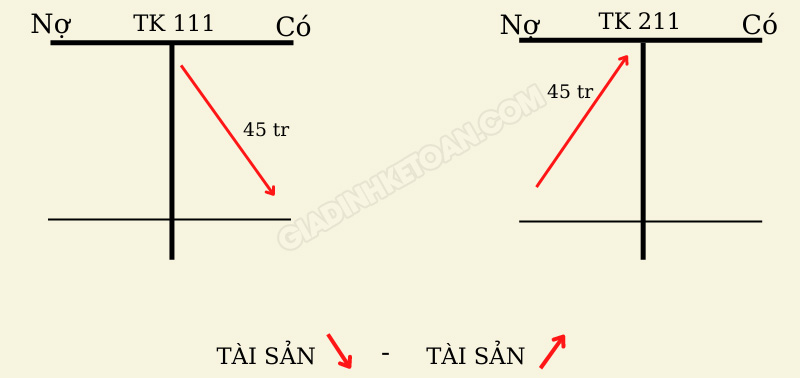

– Tài sản tăng đồng thời làm giảm Tài sản khác một khoản tương ứng ( Tài sản tăng – Tài sản giảm )

Ví dụ: Xuất tiền mặt số tiền là 45 triệu đồng chi mua máy tính xách tay cho bộ phận kế toán

Đối tượng kế toán: Tiền mặt – TK 111; Máy tính xách tay – TK 211

Định khoản:

Nợ TK 211 : 45.000.000

Có TK 111 : 45.000.000

Sơ đồ chữ T:

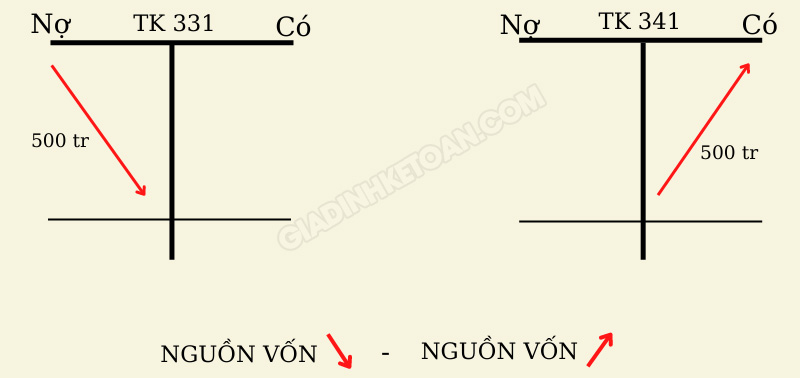

– Nguồn vốn tăng đồng thời làm giảm Nguồn vốn khác một khoản tương ứng ( Nguồn vốn tăng – Nguồn vốn giảm )

Ví dụ: Vay số tiền 500 triệu đồng để trả cho người bán.

Đối tượng kế toán: Vay số tiền – TK 341; Phải trả cho người bán – TK 331

Định khoản:

Nợ TK 331 : 500.000.000

Có TK 341 : 500.000.000

Sơ đồ chữ T:

*Mối quan hệ cùng chiều:

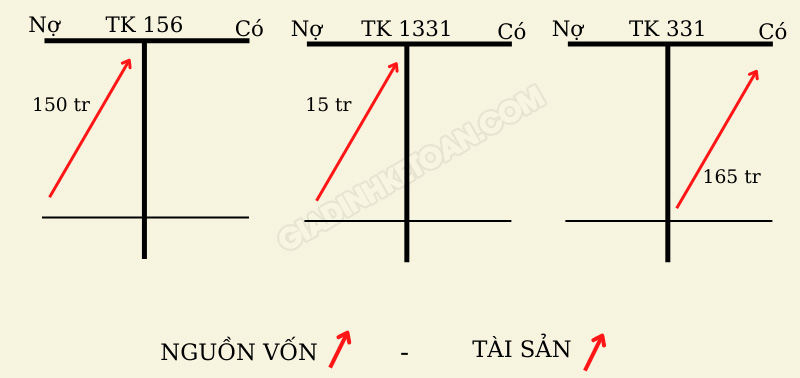

Tài sản tăng đồng thời làm tăng Nguồn vốn khác một khoản tương ứng ( Tài sản tăng – Nguồn vốn tăng )

Ví dụ : Chưa giao dịch thanh toán tiền mua sản phẩm & hàng hóa của công ty A với giá trị trước Thuế GTGT 10 % là 150 triệu đồng .

Đối tượng kế toán: Hàng hóa – TK 156; Phải trả cho người bán – TK 331; Thuế GTGT – TK 1331

Định khoản:

Nợ TK 156 : 150.000.000

Nợ TK 1331 : 15.000.000

Có TK 331 : 165.000.000

Sơ đồ chữ T:

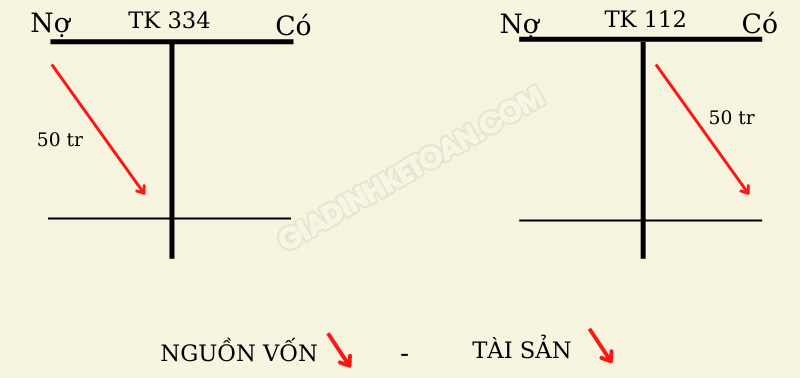

– Tài sản giảm đồng thời làm giảm Nguồn vốn khác một khoản tương ứng ( Tài sản giảm – Nguồn vốn giảm )

Ví dụ: Chuyển khoản thanh toán tiền lương cho nhân viên là 50 triệu đồng

Đối tượng kế toán: Tiền gửi ngân hàng – TK 112; Phải trả người lao động – TK 334

Định khoản:

Nợ TK 334 : 50.000.000

Có TK 112 : 50.000.000

Sơ đồ chữ T:

II. Bài Tập Định Khoản Kế Toán – Có Lời Giải

1. Câu hỏi trắc nghiệm về định khoản kế toán

1. Nghiệp vụ “ Mua hàng hóa nhập kho, chưa giao dịch thanh toán tiền cho người bán ” sẽ làm cho gia tài và nguồn vốn của doanh nghiệp biến hóa :

A. Tài sản tăng, Nguồn vốn chủ sở hữu giảm

B. Tài sản tăng, Nguồn vốn tăng

C. Tài sản tăng, Nợ phải trả tăng

D. Không có đáp án nào đúng

2. Nghiệp vụ “ Mua gia tài cố định và thắt chặt đưa vào sử dụng đã giao dịch thanh toán 50 % bằng tiền gửi ngân hàng nhà nước và 50 % vay dài hạn thanh toán giao dịch ” thuộc quan hệ đối ứng :

A. Tài sản tăng – Tài sản giảm

B. Tài sản tăng – Nguồn vốn tăng

C. Tài sản giảm – Nguồn vốn giảm

D. Các câu trên đều sai

3. Khi đơn vị chức năng được Nhà nước cấp vốn kinh doanh thương mại bằng một TSCĐ, kế toán định khoản :

A. Nợ TK Nguồn vốn chủ sở hữu, Có TK Tài sản cố định và thắt chặt

B. Nợ TK Tài sản cố định và thắt chặt, Có TK Nguồn vốn chủ sở hữu

C. Nợ TK Tài sản cố định và thắt chặt, Có TK Nguồn vốn kinh doanh thương mại

D. Nợ TK Tài sản cố định và thắt chặt, Có TK Phải trả người bán

4. Định khoản kế toán “ Nợ TK Tiền mặt / Có TK Phải thu người mua ” biểu lộ nội dung kinh tế tài chính nào :

A. Nhận tiền ứng trước của người mua

B. Trả lại tiền mặt cho người mua

C. Khách hàng trả nợ bằng tiền mặt

D. A hoặc C

E. B hoặc C

F. Không phải những nội dung trên

5. Nghiệp vụ nào sau đây tương thích với định khoản kế toán “ Nợ TK Phải trả người bán / Có TK Tiền gửi ngân hàng nhà nước ”

A. Đặt trước tiền hàng cho người bán bằng giao dịch chuyển tiền

B. Trả nợ cho người bán bằng tiền gửi ngân hàng nhà nước

C. Người bán trả tiền thừa bằng tiền gửi ngân hàng nhà nước

D. A hoặc B

E. B hoặc C

2. Bài tập định khoản kế toán

2.1 Bài tập 1: Cho các nghiệp vụ kinh tế sau (đơn vị: 1.000đ)

- Nhận vốn góp bổ trợ của những thành viên bằng tiền mặt 200.000

- Nhận vốn góp liên kết kinh doanh của công ty X bằng một gia tài cố định và thắt chặt, giá trị ghi sổ của gia tài được hai bên xác lập là 300.000

- Mua vật tư chính nhập kho, giá hóa đơn gồm có cả thuế GTGT 10 % là 132.000, đã giao dịch thanh toán 50 % bằng tiền mặt, phần còn lại chưa trả .

- Mở thông tin tài khoản tiền gửi tại ngân hàng nhà nước và gửi vào 150.000

- Người mua đặt trước tiền hàng bằng chuyển khoản qua ngân hàng 10.000

- Trả lương còn nợ công nhân viên kì trước bằng tiền mặt 45.000

- Xuất kho sản phẩm & hàng hóa gửi cho đơn vị chức năng đại lí, giá xuất kho 20.000

- Tạm ứng cho công nhân viên bằng tiền mặt 2000

- Thanh toán doanh thu cho những chủ sở hữu bằng tiền mặt 25.000

- Nộp thuế thu nhập doanh nghiệp bằng tiền gửi ngân hàng nhà nước 25.000

- Nhập kho từ bộ phận sản xuất 1 số ít thành phẩm, giá trị 30.000

- Đặt trước cho người bán nguyên vật liệu 50.000 bằng tiền mặt. Nhiên liệu sẽ nhập kho trong tháng sau .

Yêu cầu:

- Cho biết những nhiệm vụ kinh tế tài chính trên thuộc loại quan hệ đối ứng nào

- Định khoản những nhiệm vụ kinh tế tài chính trên .

Hướng dẫn giải:

| Nghiệp vụ | Quan hệ đối ứng | Tài khoản ghi Nợ | Tài khoản ghi Có | Số tiền

(đơn vị: 1.000đ) |

| 1 | tiến sỹ ⇑ NV ⇑ |

Tiền mặt ( TK 111 ) | Vốn góp ( TK 4111 ) | 200.000

200.000 |

| 2 | tiến sỹ ⇑ NV ⇑ |

Tài sản cố định và thắt chặt ( TK 211 ) | Vốn góp ( TK 4111 ) | 300.000 300.000 |

| 3 | tiến sỹ ⇑ tiến sỹ ⇑ tiến sỹ ⇓ NV ⇑ |

Nguyên vật liệu ( TK 152 ) Thuế GTGT ( TK 133 ) |

Tiền mặt ( TK 111 ) Phải trả người bán ( TK 331 ) |

120.000 12.000 66.000 66.000 |

| 4 | tiến sỹ ⇑ tiến sỹ ⇓ |

Tiền gửi ngân hàng nhà nước ( TK 112 ) | Tiền mặt ( TK 111 ) | 150.000 150.000 |

| 5 | tiến sỹ ⇑ NV ⇑ |

Tiền gửi ngân hàng nhà nước ( TK 112 ) | Tiền mua đặt trước ( TK 131 ) | 10.000 10.000 |

| 6 | NV ⇓ tiến sỹ ⇓ |

Phải trả công nhân viên ( TK 334 ) | Tiền mặt ( TK 111 ) | 45.000 45.000 |

| 7 | tiến sỹ ⇑ tiến sỹ ⇓ |

Hàng gửi bán ( TK 157 ) | Thành phẩm ( TK 155 ) | 20.000 20.000 |

| 8 | tiến sỹ ⇑ tiến sỹ ⇓ |

Tạm ứng cho CNV ( TK 141 ) | Tiền mặt ( TK 111 ) | 2 nghìn 2 nghìn |

| 9 | NV ⇓ tiến sỹ ⇓ |

Lợi nhuận chưa phân phối ( TK 421 ) | Tiền mặt ( TK 111 ) | 25.000 25.000 |

| 10 | NV ⇓ tiến sỹ ⇓ |

Thuế TNDN phải nộp ( TK 333 ) | Tiền gửi ngân hàng nhà nước ( TK 112 ) | 25.000 25.000 |

| 11 | tiến sỹ ⇑ tiến sỹ ⇓ |

Thành phẩm ( TK 155 ) | Sản phẩm dở dang ( TK 241 ) | 30.000 30.000 |

| 12 | tiến sỹ ⇑ tiến sỹ ⇓ |

Đặt trước cho người bán ( TK 331 ) | Tiền mặt ( TK 111 ) | 50.000 50.000 |

2.2 Bài tập 2: Cho số dư đầu tháng 6/N của các tài khoản tại Công ty TVT như sau (1.000 đồng):

| TK Tiền mặt : 300.000 | TK Vay thời gian ngắn : 250.000 |

| TK Tiền gửi ngân hàng nhà nước : 500.000 | TK PTNB ( Dư Có ) : 200.000 |

| TK Nguyên vật liệu : 200.000 | TK Thuế phải nộp : 100.000 |

| TK Thành phẩm : 600.000 | TK Phải trả công nhân viên : 60.000 |

| TK PTKH ( Dư Nợ ) : 250.000 | TK Nguồn vốn kinh doanh thương mại : 2.250.000 |

| TK TSCĐ Hữu hình : 1.200.000 | TK Lợi nhuận chưa phân phối : 190.000 |

Trong tháng 6/N có các nghiệp vụ kinh tế phát sinh như sau:

- Khách hàng giao dịch thanh toán tiền hàng còn nợ kỳ trước cho doanh nghiệp bằng chuyển khoản qua ngân hàng 185.000

- Mua NVL nhập kho chưa giao dịch thanh toán cho người bán theo giá hóa đơn có cả thuế GTGT 10 % là 231.000

- Xuất thành phẩm gửi bán với giá trị là 270.000

- Mua một phương tiện đi lại vận tải đường bộ đã thanh toán giao dịch bằng vay dài hạn theo hóa đơn có cả thuế GTGT 10 % là 385.000

- Thanh toán vay thời gian ngắn đến hạn trả bằng giao dịch chuyển tiền 135.000

- Trích doanh thu lập quỹ góp vốn đầu tư tăng trưởng 45.000

- Thanh toán doanh thu cho những chủ sở hữu bằng tiền mặt 62.000

- Thanh toán bớt nợ cho người bán bằng chuyển khoản qua ngân hàng 165.000

- Thanh toán cho công nhân viên bằng tiền mặt 48.000

- Nhận vốn góp bằng mặt tiền 650.000

- Chi tiền mặt tạm ứng cho cán bộ đi công tác làm việc 25.000

- Nộp thuế cho Nhà nước bằng chuyển khoản qua ngân hàng 70.000

Yêu cầu:

- Cho biết ý nghĩa của những số dư đầu kỳ

- Cho biết những nhiệm vụ trên thuộc quan hệ đối ứng nào

- Định khoản và phản ánh vào thông tin tài khoản kế toán những nhiệm vụ kinh tế tài chính phát sinh

- Lập bảng cân đối thông tin tài khoản của công ty cuối tháng 6 / N

- Phân loại gia tài và nguồn vốn của công ty đầu và cuối tháng 6 / N .

Hướng dẫn giải:

Phần định khoản nhiệm vụ như sau :

1. Nợ TK 112 : 185.000

Có TK 131 : 185.000

2. Nợ TK 152 : 210.000

Nợ TK 1331 : 21.000

Có TK 331 : 231.000

3. Nợ TK 157 : 270.000

Có TK 155 : 270.000

4. Nợ TK 211 : 350.000

Nợ TK 1331 : 35.000

Có TK 341 : 385.000

5. Nợ TK 341 : 135.000

Có TK 112 : 135.000

6. Nợ TK 421 : 45.000

Có TK 414 : 45.000

7. + Nợ TK 421 : 62.000

Có TK 3388 : 62.000

+ Nợ TK 3388 : 62.000

Có TK 111 : 62.000

8. Nợ TK 331 : 165.000

Có TK 112 : 165.000

9. Nợ TK 334 : 48.000

Có TK 111 : 48.000

10. Nợ TK 111 : 650.000

Có TK 411 : 650.000

11. Nợ TK 141 : 25.000

Có TK 111 : 25.000

12. Nợ TK 3331 : 70.000

Có TK 112 : 70.000

Trên đây là Tổng hợp bài tập định khoản kế toán có lời giải thường gặp mà bạn tham khảo để nâng cao nghiệp vụ của mình mà Gia Đình Kế Toán chia sẻ. Chúc các bạn thành công! Xem thêm:

5/5 – ( 2 bầu chọn )

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng