Bảng cân đối kế toán là gì? Tải mẫu bảng cân đối kế toán Excel

Bảng cân đối kế toán là báo cáo quan trọng trong cách lập báo cáo tài chính doanh nghiệp. Tuy nhiên lại khá khó khăn cho các chủ doanh nghiệp nhỏ, kế toán viên khi tiếp cận với báo cáo này vì có quá nhiều khoản mục rắc rối, các khoản mục có ý nghĩa gì, tại sao lại được liệt kê trong báo cáo này? Cùng AccNet tìm hiểu chi tiết để hiểu được bức tranh toàn thể của báo cáo quan trọng này và tham khảo bảng cân đối kế toán Excel ở cuối bài viết

Phân Mục Lục Chính

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là bảng báo cáo tổng hợp nhằm phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành nên tài sản của doanh nghiệp tại một thời điểm nhất định. Các thời điểm lập bảng cân đối thường là cuối tháng, cuối quý hay cuối năm.

1.1 Ý nghĩa bảng cân đối kế toán

Dựa vào bảng cân đối, doanh nghiệp có góc nhìn tổng quan về tình hình kinh tế tài chính của công ty để đưa ra những quyết định hành động kinh tế tài chính đúng đắn. Nó có ý nghĩa cả về mặt pháp lý và mặt kinh tế tài chính .

- Ý nghĩa về mặt pháp lý:Phần gia tài trình diễn những giá trị của gia tài hiện có của doanh nghiệp hoàn toàn có thể quản trị và sử dụng để sản xuất, kinh doanh thương mại. Phần nguồn vốn bộc lộ nghĩa vụ và trách nhiệm và nghĩa vụ và trách nhiệm của doanh nghiệp tương quan đến tổng vốn kinh doanh thương mại với những chủ nợ và chủ chiếm hữu .

- Ý nghĩa về mặt kinh tế:Phần gia tài được cho phép những nhà đầu tư nhìn nhận chung về quy mô và cấu trúc gia tài của công ty. Phần nguồn vốn phản ánh những nguồn hình thành gia tài, để nhìn nhận tình hình kinh tế tài chính của công ty .

1.2 Bảng cân đối kế toán phản ánh điều gì?

Bảng cân đối kế toán phản ánh thực trạng tài chính của doanh nghiệp thông qua tài sản hiện có và nguồn vốn hình thành tài sản của doanh nghiệp.

Bảng cân đối sử dụng giải pháp tổng hợp cân đối để biểu lộ gia tài của công ty tại thời gian nhất định. Các tiêu chuẩn trong bảng cân đối phản ánh gia tài doanh nghiệp theo hai góc nhìn là gia tài và nguồn vốn .

- Phần gia tài phản ánh gia tài theo cấu trúc vốn kinh doanh thương mại của doanh nghiệp .

- Phần nguồn vốn phản ánh gia tài theo nguồn hình thành vốn kinh doanh thương mại của doanh nghiệp .

Các nhà quản trị hay nhà đầu tư hoàn toàn có thể nhìn nhận, nhận xét được tình hình kinh tế tài chính của doanh nghiệp như những tiềm năng hoặc rủi ro đáng tiếc để hoàn toàn có thể đưa ra quyết định hành động góp vốn đầu tư đúng đắn .

1.3 Cấu trúc bảng cân đối kế toán

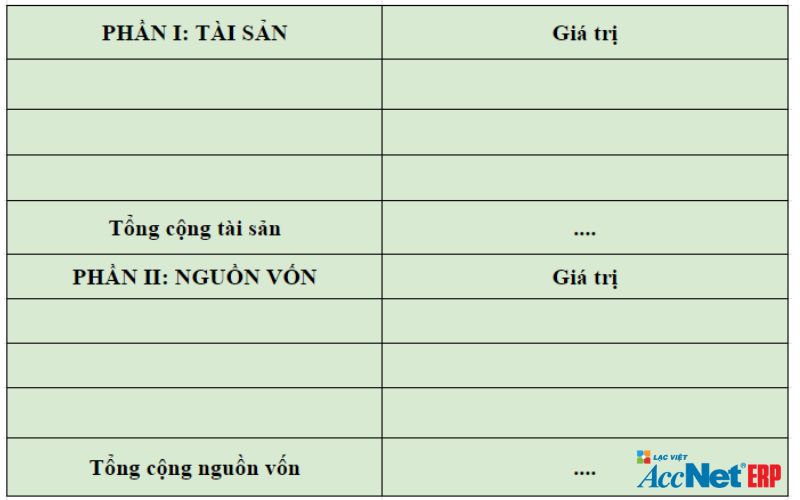

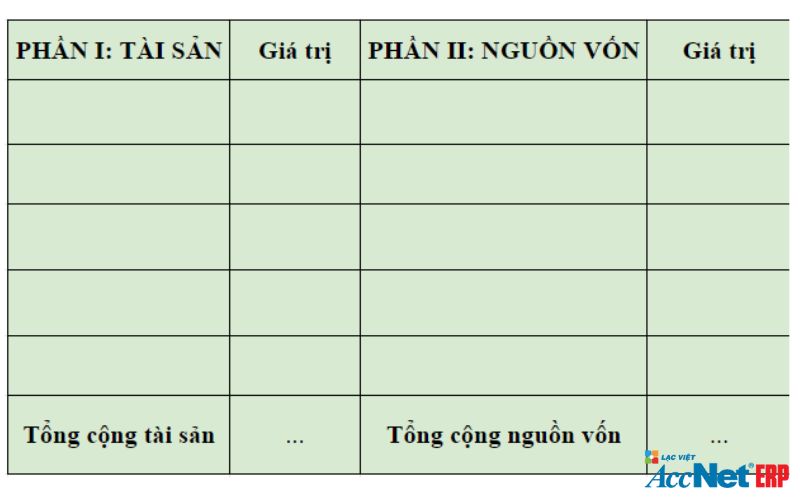

Một bảng cân đối kế toán hoàn chỉnh sẽ phản ảnh được giá trị tài sản doanh nghiệp theo 2 góc độ: Kết cấu vốn kinh doanh và nguồn vốn hình thành vốn kinh doanh. Cụ thể, nó được chia làm 2 phần chính: Tài sản (Phần I), Nguồn vốn (Phần II).

Về cách sắp xếp, phần thông tin trong bảng hoàn toàn có thể được sắp xếptheo 2 cách :

- Chiều dọc: Các chỉ tiêu thuộc Phần I sẽ được trình bày trước, tiếp theo sẽ là các chỉ tiêu thuộc Phần II.

- Chiều ngang: Các chỉ tiêu Phần I và Phần II sẽ được trình bày song song với nhau.

Về thứ tự trình bày:

- Phần I: Tài sản ngắn hạn > Tài sản dài hạn – các chỉ tiêu sẽ được sắp xếp theo tính thanh khoảng giảm dần.

- Phần II: Nguồn vốn nợ phải trả > Nguồn vốn chủ sở hữu – các chỉ tiêu được sắp xếp từ trên xuống dưới theo thời hạn thanh toán các khoản nợ.

2. Lập bảng cân đối kế toán dựa trên nguyên tắc nào?

Theo quy định tại điều 112 Thông tư 200/2014/TT-BTC hướng dẫn cách lập và trình bày bảng cân đối kế toán quy định về nguyên tắc lập cụ thể như sau:

2.1 Nguyên tắc lập cho doanh nghiệp hoạt động liên tục

Đối với doanh nghiệp có chu kỳ luân hồi kinh doanh thương mại trong vòng 12 tháng, những khoản mục gia tài và nợ phải trả được phân loại thời gian ngắn và dài hạn theo nguyên tắc sau :

- Tài sản và nợ phải trả được tịch thu hoặc giao dịch thanh toán trong vòng 12 tháng kể từ ngày báo cáo giải trình được phân loại thời gian ngắn .

- Tài sản và nợ phải trả được tịch thu hoặc thanh toán giao dịch sau 12 tháng kể từ ngày lập báo cáo giải trình thì được phân loại dài hạn .

Đối với công ty có chu kỳ luân hồi kinh doanh thương mại trên 12 tháng, gia tài và nợ phải trả được phân loại thời gian ngắn và dài hạn theo nguyên tắc :

- Tài sản và nợ phải trả được tịch thu hoặc giao dịch thanh toán trong vòng chu kỳ luân hồi kinh doanh thương mại được phân loại thời gian ngắn .

- Tài sản và nợ phải trả được tịch thu hoặc thanh toán giao dịch trong thời hạn dài hơn chu kỳ luân hồi kinh doanh thương mại được phân loại là dài hạn .

>>> Liên quan: Kế toán công nợ: Chi tiết nghiệp vụ phải trả phải thu khách hàng

2.2 Nguyên tắc áp dụng cho doanh nghiệp không hoạt động liên tục

Trình bày các khoản mục trong bảng cân đối kế toán khi doanh nghiệp không hoạt động liên tục được trình bày giống như bảng cân đối của doanh nghiệp, ngoài những điều chỉnh sau:

- Không phân loại thời gian ngắn hay dài hạn : Các chỉ tiêu trong bảng cân đối không địa thế căn cứ vào thời hạn còn lại kể từ ngày lập báo cáo giải trình .

- Không có khoản dự trữ nào được ghi nhận vì tổng thể gia tài và nợ phải trả được xác lập giá trị thuần hoàn toàn có thể thực thi được, giá trị hoàn toàn có thể tịch thu hoặc giá trị hài hòa và hợp lý .

Một số khoản mục khác với bảng cân đối cho doanh nghiệp hoạt động giải trí liên tục như sau :

- Khoản mục “ sàn chứng khoán kinh doanh thương mại ” ( 121 ) : Phản ánh giá trị ghi sổ của sàn chứng khoán kinh doanh thương mại sau khi nhìn nhận lại .

- Các khoản mục tương quan đến khoản góp vốn đầu tư vào công ty con, công ty liên kết kinh doanh và những khoản góp vốn đầu tư vào công ty khác được báo cáo giải trình theo giá trị ghi sổ sau khi nhìn nhận lại những khoản góp vốn đầu tư nêu trên. Các doanh nghiệp không bắt buộc phải báo cáo giải trình mục “ dự trữ góp vốn đầu tư kinh tế tài chính dài hạn ” do khoản dự trữ được ghi giảm trực tiếp giá trị ghi sổ của khoản góp vốn đầu tư .

- Các khoản mục tương quan đến những khoản phải thu được ghi nhận theo giá trị ghi sổ sau khi nhìn nhận lại những khoản phải thu. Doanh nghiệp không phải ghi nhận khoản “ dự trữ phải thu khó đòi ” vì dự trữ được giảm trực tiếp giá trị ghi sổ của khoản phải thu .

- Khoản mục “ hàng tồn dư ” ( 140 ) : Thể hiện giá trị ghi sổ của hàng tồn dư sau khi nhìn nhận lại. Số liệu này là chi phí sản xuất, kinh doanh thương mại, thiết bị, vật tư và phụ tùng thay thế sửa chữa được phân loại dài hạn trênbảng cân đối kế toándành cho doanh nghiệp hoạt động giải trí liên tục. Doanh nghiệp không cần trình diễn khoản mục “ lập dự trữ giảm giá hàng tồn dư ” vì số dự trữ được ghi nhận trực tiếp vào giá trị ghi sổ của hàng tồn dư .

- Các khoản tương quan đến TSCĐ hữu hình và vô hình dung, góp vốn đầu tư , TSCĐ thuê kinh tế tài chính được báo cáo giải trình theo giá trị ghi sổ sau khi nhìn nhận lại những gia tài trên. Đơn vị không cần ghi nhận khoản mục “ nguyên giá ” vì giá trị ghi sổ là giá trị được nhìn nhận lại và khoản mục “ Giá mòn hao lũy kế ” không cần ghi nhận vì số khấu hao được ghi nhận trực tiếp vào giá trị sổ sách của doanh nghiệp .

Các khoản mục khác được trình diễn bằng cách gộp số liệu và nội dung của những chỉ tiêu ở phần thời gian ngắn và dài hạn của doanh nghiệp hoạt động giải trí liên tục .

3. Cách lập bảng cân đối kế toán theo thông tư 200

Để thực hiện chính xác các nghiệp vụ kế toán nói chung và bảng cân đối kế toán nói riêng, kế toán viên phải “nằm lòng” các bước lập bảng cân đối cũng như áp dụng các mẫu bảng theo thông tư 200 của Bộ tài chính.

3.1 Các bước lập bảng cân đối kế toán

Để giúp kế toán viên hay doanh nghiệp tạo bảng cân đối đơn thuần và thuận tiện, dưới đây là những bước lập bảng cân đối chuẩn nhất .

- Bước 1 : Kiểm tra và xác nhận những nhiệm vụ kinh tế tài chính phát sinh

- Bước 2 : Khóa sổ kế toán và so sánh, so sánh sổ kế toán với những sổ có tương quan

- Bước 3 : Tiến hành thực thi kết chuyển trung gian và khóa trọn vẹn sổ kế toán

- bảng cân đối số phát sinhBước 4 : Lập

- Bước 5 : Tiến hành lập bảng cân đối

- Bước 6 : Xem xét và phê duyệt

>>> Thông tin tương tự: Cách lập báo cáo lưu chuyển tiền tệ

3.2 Mẫu bảng cân đối kế toán

Đơn vị báo cáo:…………………. Mẫu số B 01 – DN

Địa chỉ:…………………………. ( Ban hành theo Thông tư số 200 / năm trước / TT-BTC

Ngày 22/12/2014 của Bộ Tài chính )BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày … tháng … năm …(1)

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

Đơn vị tính:………….

TÀI SẢN Mã số Thuyết minh Số cuối năm (3) Số đầu năm (3) 1 2 3 4

5 A – TÀI SẢN NGẮN HẠN 100

B – TÀI SẢN DÀI HẠN 200

TỔNG CỘNG TÀI SẢN (270 = 100 + 200) 270

C – NỢ PHẢI TRẢ 300

D – VỐN CHỦ SỞ HỮU 400

TỔNG CỘNG NGUỒN VỐN (440 = 300 + 400) 440

Ngày … tháng … năm …

Người lập biểu Kế toán trưởng

Giám đốc

( Ký, họ tên )

- Số chứng từ hành nghề ;

- Đơn vị phân phối dịch vụ kế toán

( Ký, họ tên ) ( Ký, họ tên, đóng dấu ) Download mẫu bảng cân đối kế toán cho doanh nghiệp hoạt động liên tục theo Thông tư 200/2014/TT-BTC

Download mẫu bảng cân đối kế toán cho doanh nghiệp hoạt động không liên tục theo Thông tư 200/2014/TT-BTC

4. Giải thích chi tiết ý nghĩa các yếu tố trong bảng

Nội dung trong bảng cân đối kế toán gồm 2 phần chính: Phần tổng tài sản và tổng nguồn vốn, mỗi yếu tố sẽ có cách thể hiện và ý nghĩa riêng.

4.1 Tổng tài sản

Phần tổng tài sản trong bảng cân đối kế toán phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Bao gồm tài sản ngắn hạn và tài sản dài hạn

- Tài sản thời gian ngắn : Thể hiện tổng giá trị tiền, những khoản tương tự tiền và những gia tài thời gian ngắn khác hoàn toàn có thể quy đổi thành tiền trong thời gian ngắn ( thời hạn trong vòng 12 tháng hoặc chu kỳ luân hồi hoạt động giải trí kinh doanh thương mại của doanh nghiệp kể từ ngày lập báo cáo giải trình )

- Tài sản dài hạn : Tài sản có thời hạn thanh toán giao dịch trên 12 tháng kể từ thời gian báo cáo giải trình. Ví dụ : Tài sản cố định và thắt chặt, góp vốn đầu tư , những khoản phải thu dài hạn, …

4.2 Nguồn vốn

Trong bảng cân đối kế toán, nguồn vốn phản ánh nguồn hình thành tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Các chỉ tiêu nguồn vốn thể hiện trách nhiệm pháp lý của doanh nghiệp đối với tài sản đang quản lý. Bao gồm nợ phải trả và nguồn vốn chủ sở hữu.

- Nợ phải trả : Là tổng giá trị những khoản nợ của doanh nghiệp, gồm nợ phải trả thời gian ngắn và nợ phải trả dài hạn .

Nợ thời gian ngắn : Phản ánh tổng giá trị những khoản nợ trong đơn vị chức năng có thời hạn giao dịch thanh toán không quá 12 tháng hoặc trong chu kỳ luân hồi kinh doanh thương mại thông thường. Ví dụ như : Các khoản phải trả người bán ( tiền mua sản phẩm & hàng hóa, nguyên vật liệu, … ), những khoản phải trả người lao động, những khoản vay kinh tế tài chính thời gian ngắn, những khoản phải nộp cho Nhà nước, …

Nợ dài hạn : Tổng giá trị những khoản nợ của doanh nghiệp có thời hạn thanh toán giao dịch từ 12 tháng trở lên hoặc trên một chu kỳ luân hồi hoạt động giải trí kinh doanh thương mại kể từ ngày lập báo cáo giải trình. Ví dụ : Các khoản vay và nợ thuê dài hạn, khoản phải trả dài hạn khác, …

- Vốn chủ sở hữu : Phản ánh tổng số vốn của doanh nghiệp tính đến thời gian lập báo cáo giải trình. Bao gồm vốn chủ sở hữu và nguồn vốn khác, ví dụ : Quỹ thu được từ doanh thu sau thuế và doanh thu sau thuế chưa phân phối, Tiền góp vốn đầu tư của chủ sở hữu doanh nghiệp, khoản chênh lệch định giá gia tài, …

>>> Xem để biết: Bảng hệ thống tài khoản kế toán

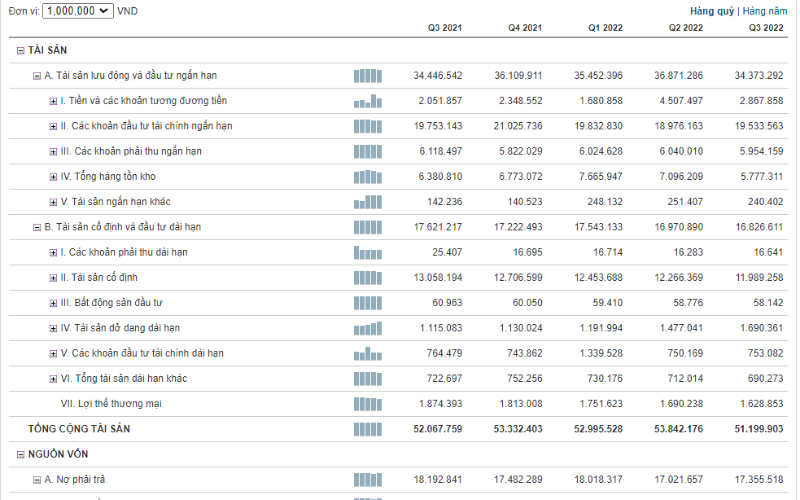

5. Bảng cân đối kế toán của Vinamilk – Mẫu tham khảo

Dưới đây là mẫu bảng cân đối kế toán Excel năm của công ty Vinamilk.

Tải mẫu bảng cân đối kế toán Excel tại đây:

Hy vọng các kiến thức hữu ích trên có thể giúp Doanh nghiệp hiểu chi tiết hơn về khái niệm và ý nghĩa của bảng cân đối kế toán cũng như cách lập bảng cân đối đúng theo luật định. Trong quá trình tham khảo bài viết có câu hỏi, thắc mắc nào hãy để lại dưới bình luận hoặc liên hệ AccNet qua hotline 0901 555 063 để được tư vấn về phần mềm kế toán tốt nhất hiện nay và giải đáp các thắc mắc bạn nhé.

>> Đọc thêm bài viết liên quan:

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng