Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo thông tư 133 trên Excel

Báo cáo lưu chuyển tiền tệ là một công cụ thể hiện mối quan hệ giữa lợi nhuận và dòng tiền thuần, giúp các nhà quản trị có thể thấy được nguồn tiền từ đâu, chi tiêu cho việc gì.

Trong bài viết này, Gitiho sẽ cùng bạn khám phá cách lập báo cáo lưu chuyển tiền tệ trực tiếp thông tư 133 theo mẫu B03-DNN chính xác nhất nhé!

Xem thêm: Hướng dẫn cách viết các hàm trong Excel chi tiết, dễ hiểu nhất

Phân Mục Lục Chính

- Báo cáo lưu chuyển tiền tệ là gì?

- Các bước lập báo cáo lưu chuyển tiền tệ

- Nguyên tắc lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

- Phần tiêu đề của báo cáo lưu chuyển tiền tệ

- Phần nội dung của báo cáo lưu chuyển tiền tệ

- Mã số 01: Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác

- Mã số 02: Tiền chi trả cho người cung cấp hàng hóa, dịch vụ

- Mã số 03: Tiền cho trả cho người lao động

- Mã số 04: Tiền lãi vay đã trả

- Mã số 05 : Thuế TNDN đã nộp

- Mã số 06 : Tiền thu khác từ hoạt động giải trí kinh doanh thương mại

- Mã số 07 : Tiền chi khác cho hoạt động giải trí kinh doanh thương mại

- Mã số 20 : Lưu chuyển tiền thuần từ hoạt động giải trí kinh doanh thương mại

- Mã số 21: Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác

- Mã số 22: Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác Xem thêm: Ngành Quản trị dịch vụ du lịch và lữ hành là gì? Ra trường làm gì? – Trường Đại học Quốc tế Hồng Bàng

- Mã số 23 : Tiền chi cho vay, góp vốn đầu tư góp vốn vào đơn vị chức năng khác

- Mã số 24 : Tiền tịch thu cho vay, góp vốn đầu tư góp vốn vào đơn vị chức năng khác

- Mã số 25 : Tiền thu lãi cho vay, cổ tức và doanh thu được chia

- Mã số 30 : Lưu chuyển tiền thuần từ hoạt động giải trí góp vốn đầu tư

- Mã số 31 : Tiền thu từ phát hành CP, nhận vốn góp của chủ sở hữu

- Mã số 32 : Tiền trả lại vốn góp cho các chủ sở hữu, mua lại CP của doanh nghiệp đã phát hành

- Mã số 33 : Tiền thu từ đi vay

- Mã số 34 : Tiền trả nợ gốc vay và nợ gốc thuê kinh tế tài chính

- Mã số 35 : Cổ tức, doanh thu đã trả cho chủ sở hữu

- Mã số 40 : Lưu chuyển tiền thuần từ hoạt động giải trí kinh tế tài chính

- Mã số 50 : Lưu chuyển tiền thuần trong kỳ

- Mã số 60 : Tiền và tương tự tiền đầu kỳ

- Mã số 61 : Ảnh hưởng của biến hóa tỷ giá hối đoái quy đổi ngoại tệ

- Mã số 70 : Tiền và tương tự tiền cuối kỳ

- Kết luận

Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ là báo cáo tài chính, thu, chi của một doanh nghiệp được phân theo 3 hoạt động trong thời kì nhất định:

– Hoạt động kinh doanh thương mại- Hoạt động góp vốn đầu tư- Hoạt động kinh tế tài chính

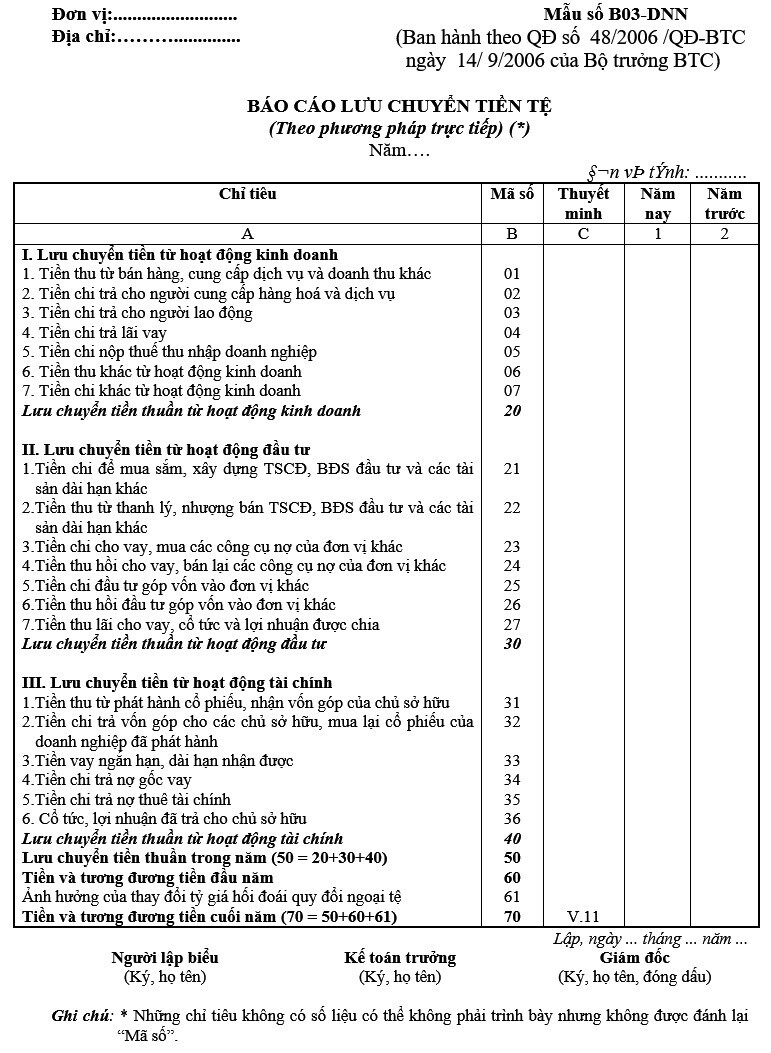

Mẫu báo cáo lưu chuyển tiền tệ thông tư 133 theo mẫu B03-DNN:

Xem thêm : Hướng dẫn cách lập báo cáo kinh tế tài chính khi biến hóa đơn vị chức năng tiền tệ trong kế toán năm 2020

Các bước lập báo cáo lưu chuyển tiền tệ

Nguyên tắc lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Tất cả các luồng tiền vào và luồng tiền ra từ hoạt động giải trí kinh doanh thương mại phải được nghiên cứu và phân tích và tổng hợp trực tiếp từ nội dung thu, chi trong sổ kế toán của doanh nghiệp .

Phần tiêu đề của báo cáo lưu chuyển tiền tệ

Phần tiêu đề của một báo cáo lưu chuyển tiền tệ gồm có 7 dòng, trong đó :- Dòng 1 và 2 : Tên và địa chỉ của công ty, đơn vị chức năng- Dòng 4 : Tên báo cáo- Dòng 5 : Phương pháp lập báo cáo ( trực tiếp hoặc gián tiếp, trong bài viết này tất cả chúng ta sẽ khám phá về chiêu thức trực tiếp )- Dòng 6 : Năm tài chính- Dòng 7 : Đơn vị tính ( thường là VNĐ )

Phần nội dung của báo cáo lưu chuyển tiền tệ

Phần nội dung của một báo cáo lưu chuyển tiền tệ gồm có :- Chỉ tiêu- Mã số : Tương ứng với các chỉ tiêu- Thuyết minh : Ghi đơn cử theo mục nội dung được thuyết minh trong bảng thuyết minh báo cáo kinh tế tài chính- Năm nay : Giá trị trong năm kinh tế tài chính- Năm trước : Giá trị tương ứng theo báo cáo LCTT của năm trước

Các chỉ tiêu cụ thể trong báo cáo lưu chuyển tiền tệ

Mã số 01: Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) : Phần thu tiền tương ứng với các thông tin tài khoản :- TK 511 : Chi tiết các khoản thu bán hàng, phân phối dịch vụ tịch thu tiền ngay- TK 131 : Số tiền phải thu hoặc thu tiền ứng trước trong kì .- TK 515, 121 : Chi tiết số tiền thu từ bán sàn chứng khoán kinh doanh thương mạiLưu ý : chỉ tiêu này không gồm có khoản thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác, các khoản tiền tịch thu cho các khoản vay, góp vốn đầu tư góp vốn, cổ tức, doanh thu cho vay, …

Mã số 02: Tiền chi trả cho người cung cấp hàng hóa, dịch vụ

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Phần chi tiền tương ứng với các thông tin tài khoản- TK 152,153,155,156 : TK phản ánh hàng tồn dư- TK 331 : Các khoản nợ từ mua sản phẩm & hàng hóa, dịch vụ phải trả trong kì này ( gồm có cả phát sinh ở kì trước )Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 03: Tiền cho trả cho người lao động

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Phần chi tiết cụ thể tiền trả cho người lao động tương ứng với các thông tin tài khoản :- TK 334 : Chi tiết số tiền đã trả cho người lao động ( gồm có : tiền lương, phụ cấp, thưởng, … )Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 04: Tiền lãi vay đã trả

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Chi tiết tiền chi trả lãi tiền vay tương ứng với các thông tin tài khoản :- TK 635, 335 : Tiền lãi vay phát sinh trong kỳ hoặc tiền lãi vay phải trả ở kì trước đã trả trong kỳ này .- TK 242 : giá thành lãi vay trả trước trong kỳ hiện tại

Lưu ý: Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm.

Mã số 05 : Thuế TNDN đã nộp

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Chi tiết tiền nộp thuế TNDN tương ứng với các thông tin tài khoản :- TK 3334 : Thuế TNDN đã nộp kỳ này hay còn nợ từ các kỳ trước mà nộp trong kỳ này .Lưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 06 : Tiền thu khác từ hoạt động giải trí kinh doanh thương mại

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) : Chi tiết tiền thu được bồi thường, tiền thưởng và các khoản tiền thu khác tương ứng với các thông tin tài khoản :- TK 711 : Doanh thu khác- TK 133 : Thuế GTGT được khấu trừ- TK 141 : Tạm ứng- TK 138 : Khoản phải thuLưu ý : Chỉ tiêu này địa thế căn cứ vào tổng các khoản thu của hoạt động giải trí kinh doanh thương mại .

Mã số 07 : Tiền chi khác cho hoạt động giải trí kinh doanh thương mại

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Số tiền chi tương ứng với các thông tin tài khoản :- TK 811, 138, 338 : Tiền bồi thường- TK 333 : Các loại phí, các loại thuế ( không gồm có thuế TNDN )- TK 338 : Tiền chi cho BHXH, BHYT, BHTN, KPCĐ- Tiền chi cho các TK khácLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

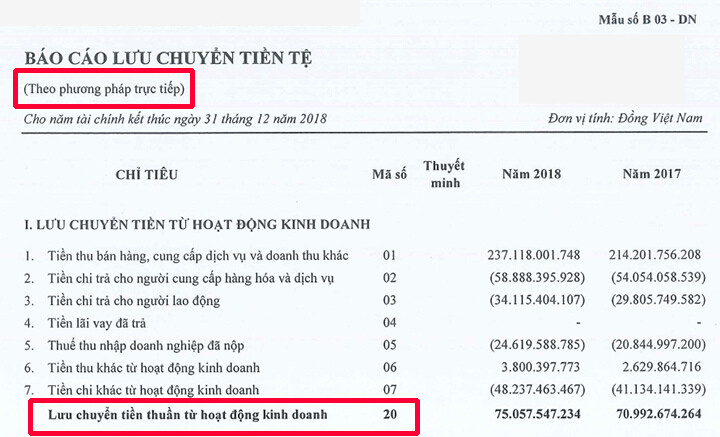

Mã số 20 : Lưu chuyển tiền thuần từ hoạt động giải trí kinh doanh thương mại

Là chênh lệch giữa tiền thu và tiền chi từ hoạt động giải trí kinh doanh thương mại trong kỳ báo cáo. Tổng chi tiêu từ mã số 01 đến mã số 07

Mã số 21: Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) : Số tiền chi để shopping, kiến thiết xây dựng TSCĐ, BĐSĐT và các gia tài dài hạn khác tương ứng với các thông tin tài khoản :- TK 211 : Tài sản cố định và thắt chặt- TK 217 : góp vốn đầu tư- TK 241 : Xây dựng cơ bản dở dang- TK 228 : Đầu tư góp vốn vào đơn vị chức năng khác ( bằng TSCĐ )- TK 131 : Tiền thu nợ trả ngay cho shopping, XDCB- TK 331 : Khoản tiền ứng trước hoặc trả nợ cho XDCB, TSCĐ, BĐSĐTLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 22: Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác

Mã số bộc lộ chênh lệch giữa tiền thu và tiền chi cho hoạt động giải trí thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .Các khoản Có của TK 111, 112 : nợ các TK 632, 811 : Khoản chi về thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .Các khoản Nợ của TK 111, 112 : nợ các TK 632, 811 : Khoản thu về thanh lý, nhượng bán TSCĐ, BĐSĐT và các gia tài dài hạn khác .

Lưu ý: Nếu Chi > Thu thì ghi số âm trong ngoặc đơn.

Mã số 23 : Tiền chi cho vay, góp vốn đầu tư góp vốn vào đơn vị chức năng khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 128 : Số tiền góp vốn đầu tư năm giữ đến ngày đáo hạn- TK 228 : Số tiền góp vốn đầu tư góp vốn vào bên khácLưu ý : Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 24 : Tiền tịch thu cho vay, góp vốn đầu tư góp vốn vào đơn vị chức năng khác

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 128 : Thu lại tiền gốc đã cho vay, gốc trái phiếu, CP phân theo nợ phải trả .- TK 228 : Thu hồi tiền từ hoạt động giải trí bán lại hoặc thanh lý các khoản vốn đã góp vốn đầu tư .

Mã số 25 : Tiền thu lãi cho vay, cổ tức và doanh thu được chia

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 515 : Khoản thu từ lãi cho vay, lãi tiền gửi, lãi trái phiếu, cổ tức và doanh thu từ khoản góp vốn đầu tưXem thêm : Hướng dẫn lập báo cáo kinh tế tài chính khi biến hóa kỳ kế toán năm 2020

Mã số 30 : Lưu chuyển tiền thuần từ hoạt động giải trí góp vốn đầu tư

Khoản chênh lệch giữa tiền thu và với tiền chi ra từ hoạt động giải trí góp vốn đầu tư trong kỳ báo cáo, tổng các chỉ tiêu từ mã số 21 tới mã số 25

Mã số 31 : Tiền thu từ phát hành CP, nhận vốn góp của chủ sở hữu

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản- TK 411 : Tổng số tiền đã thu do các chủ chiếm hữu của doanh nghiệp góp vốn trong kỳ báo cáo

Mã số 32 : Tiền trả lại vốn góp cho các chủ sở hữu, mua lại CP của doanh nghiệp đã phát hành

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 411 : Tổng số tiền đã trả do hoàn trả vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng tiền- TK 419 : Tổng số tiền đã trả do hoàn trả vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng CP

Lưu ý: Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm.

Mã số 33 : Tiền thu từ đi vay

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Nợ ) ứng với bên Có tương ứng với các thông tin tài khoản :- TK 3411 : Số tiền nhận được trong kỳ từ hoạt động giải trí đi vay ( bằng tiền )- TK 4111 : Số tiền nhận được dưới hình thức vay bằng phát hành CP tặng thêm, thuê kinh tế tài chính được phân loại là nợ phải trả

Mã số 34 : Tiền trả nợ gốc vay và nợ gốc thuê kinh tế tài chính

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 341 : Tổng số tiền trả các khoản vay- TK 411 : Trả nợ khoản vay bằng CP tặng thêm, nợ gốc thuê kinh tế tài chính

Lưu ý: Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm.

Mã số 35 : Cổ tức, doanh thu đã trả cho chủ sở hữu

Số liệu ở chỉ tiêu này được lấy từ các sổ kế toán :TK 111, 112 ( bên Có ) ứng với bên Nợ tương ứng với các thông tin tài khoản :- TK 421, 338 : Số tiền cổ tức và doanh thu đã trả cho các chủ sở hữu của doanh nghiệp, kể cả số thuế thu nhập cá thể đã nộp thay cho chủ sở hữu

Lưu ý: Chỉ tiêu này được ghi trong dấu ngoặc đơn và được ghi bằng số âm.

Mã số 40 : Lưu chuyển tiền thuần từ hoạt động giải trí kinh tế tài chính

Chênh lệch giữa khoản thu với khoản chi từ hoạt động giải trí kinh tế tài chính trong kỳ báo cáo. Mã số 40 bằng tổng mã số 31 đến 35

Mã số 50 : Lưu chuyển tiền thuần trong kỳ

Chênh lệch giữa khoản thu và khoản chi từ ba loại hoạt động giải trí :- Hoạt động kinh doanh thương mại- Hoạt động góp vốn đầu tư- Hoạt động kinh tế tài chính của doanh nghiệp trong kỳ báo cáoMã số 50 = Mã số 20 + Mã số 30 + Mã số 40 .

Mã số 60 : Tiền và tương tự tiền đầu kỳ

Theo mã số 110, cột “ Số đầu năm ” trên Báo cáo tình hình kinh tế tài chính

Mã số 61 : Ảnh hưởng của biến hóa tỷ giá hối đoái quy đổi ngoại tệ

Theo mã số 110, cột “ Số cuối năm ” trên Báo cáo tình hình kinh tế tài chính : Tổng chênh lệch tỷ giá hối đoái tại số dư cuối kỳ của tiền và các khoản tương tự tiền bằng ngoại tệSố liệu ở chỉ tiêu này được lấy từ các sổ TK 413 ( bên Có hoặc Nợ ) ứng với TK tiền và tương tự ngoại tệ giữ vào cuối kỳ lập báo cáo do biến hóa tỷ giá hối đoái khi được quy đổi ra tiền Nước Ta trong kỳ báo cáo .- Lãi tỷ giá : Ghi số dương- Lỗ tỷ giá : Ghi trong dấu ngoặc đơn và được ghi bằng số âm .

Mã số 70 : Tiền và tương tự tiền cuối kỳ

Chỉ tiêu này được lập theo mã số 110, cột “ Số cuối năm ” trên Báo cáo tình hình kinh tế tài chính tại “ Tiền và tương tự tiền ” cuối kỳ báo cáo .Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61 .Xem thêm : PHÂN TÍCH BÁO CÁO TÀI CHÍNH MỘT CÁCH HIỆU QUẢ

Kết luận

Trong bài viết trên, Gitiho đã cùng bạn khám phá về cách lập báo cáo lưu chuyển tiền tệ trực tiếp theo thông tư 133 theo mẫu B03-DNN. Chúc bạn thực thi báo cáo thành công xuất sắc và đừng quên theo dõi chúng mình để xem thêm nhiều thông tin có ích nhé !Ngay giờ đây hãy cùng rèn luyện thêm với bộ bài tập Excel có đáp án của Gitiho để nằm lòng tin học văn phòng nhé !

Gitiho là lựa chọn hàng đầu cho kế toán, quản lý, người bán hàng, marketer phát triển bản thân, kĩ năng Excel hay tự học tin học văn phòng tại nhà tại nhà một cách chính xác ngay từ đầu mà không mất quá nhiều thời gian.

Nhận tư vấn và ĐK khóa học ở đây .Bài viết tìm hiểu thêm khác :Hướng dẫn cách dùng hàm index trong Excel cụ thể nhấtHướng dẫn cách copy chỉ những giá trị hiển thị sau khi lọc trong Excel

Hướng dẫn cách sắp xếp ngày trong Excel

Hướng dẫn cách dùng hàm VLOOKUP qua các ví dụ từ cơ bản đến nâng caoHướng dẫn cách sử dụng hàm IF với nhiều điều kiện kèm theo : AND, OR, hàm IF lồng nhau và hơn thế

Source: https://suachuatulanh.edu.vn

Category : Dịch Vụ Khác