Quy trình luân chuyển chứng từ kế toán tiền lương chi tiết – UBot

Phân Mục Lục Chính

Những chứng từ trong quy trình luân chuyển chứng từ kế toán tiền lương cần lưu ý

Thông thường, quy trình luân chuyển chứng từ kế toán tiền lương cần thao tác với những chứng từ sau :

#1 – Bảng chấm công – Bảng lương

Tùy vào hình thức trả lương mà mỗi doanh nghiệp có cách tính số tiền phải trả lao động khác nhau. Có một số hình thức chủ yếu như sau:

Nếu doanh nghiệp trả lương theo thời gian

- Bảng chấm công ( 01 a – LĐTL )

- Bảng chấm công làm thêm giờ ( 01 b – LĐTL )

- Bảng giao dịch thanh toán tiền lương ( 02 – LĐTL )

- Bảng giao dịch thanh toán tiền làm thêm giờ ( 06 – LĐTL )

- Bảng kê trích nộp những khoản theo lương ( 10 – LĐTL )

- Chứng từ hướng dẫn theo lao lý pháp lý liên ngành và quy định nội bộ ( pháp luật ) của doanh nghiệp

Nếu doanh nghiệp trả lương theo sản phẩm

Kế toán tiền lương cần chăm sóc đến những chứng từ như :

- Phiếu xác nhận loại sản phẩm hoặc việc làm hoàn thành xong ( mẫu 05 – LĐTL )

- Bảng giao dịch thanh toán tiền lương, tiền công theo mẫu như trên

Ngoài ra, những chứng từ kế toán như hình thức trả lương theo thời hạn cũng cần được lập theo đúng pháp luật .

Nếu doanh nghiệp trả lương theo hình thức khoán

Khi trả lương người lao động bằng hình thức khoán, kế toán tiền lương cần chăm sóc đến những chứng từ như :

- Hợp đồng giao khoán ( 08 – LĐTL ) .

- Biên bản thanh lý, nghiệm thu sát hoạch hợp đồng giao khoán ( 09 – LĐTL ) .

- Bảng giao dịch thanh toán tiền thuê ngoài ( 07 – LĐTL )

Đối với những khoản thưởng : Các khoản thưởng cần được căn cự dựa trên Bảng thanh toán giao dịch tiền thưởng ( 03 – LĐTL )

#2 – Phiếu chi lương bằng tiền mặt

Vào mỗi tháng, sau khi bảng lương đã được ký duyệt, bộ phận nhân sự sẽ gửi cho kế toán để thực thi thanh toán giao dịch. Nếu doanh nghiệp chi trả lương bằng tiền mặt thì sẽ cần lập những chứng từ sau :

- Phiếu thu ( Mẫu số 01 – TT )

- Phiếu chi ( Mẫu số 02 – TT )

- Biên lai thu tiền ( Mẫu số 06 – TT )

- Bảng kê vàng tiền tệ ( Mẫu số 07 – TT )

- Bảng kiểm kê quỹ ( Mẫu số 08 a – TT và Mẫu 08 b – TT )

- Bảng kê chi tiền ( Mẫu 09 – TT )

Các chứng từ sau khi đã kiểm tra và bảo vệ về tính hợp lệ được ghi chép, phản ánh vào những sổ tương quan .

#3 – Ủy nhiệm chi bằng tiền gửi ngân hàng

Tương tự như trên, nếu doanh nghiệp trả lương cho nhân viên cấp dưới qua hình thức giao dịch chuyển tiền thì cần chăm sóc đến những chứng từ sau :

Giấy báo Có

- Giấy báo Nợ

- Bảng sao kê của Ngân hàng

- Ủy nhiệm chi, ủy nhiệm thu, séc chuyển khoản qua ngân hàng, séc bảo chi

Xem thêm: 03 cách tra cứu mã số thuế cá nhân chỉ bằng số CMND

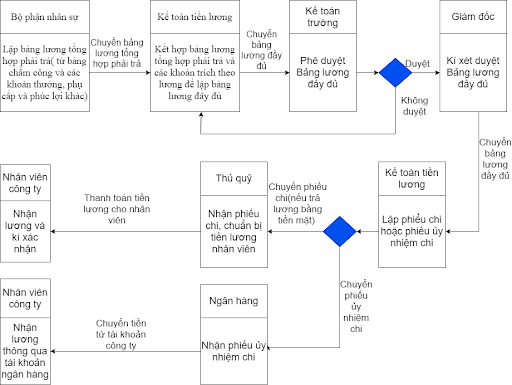

Quy trình luân chuyển chứng từ kế toán tiền lương

Quy trình luân chuyển chứng từ kế toán tiền lương được tóm tắt trong sơ đồ dưới đây :

# Bước 1: Lập bảng lương tổng hợp phải trả

Bộ phận thực hiện: Bộ phận nhân sự

Hàng tháng, bộ phận nhân sự sẽ thực thi chấm công, tính những khoản thưởng, phụ cấp và phúc lợi cho nhân viên cấp dưới và đưa lên bảng tổng hợp chấm công .

Vào cuối tháng, bộ phận nhân sự sẽ xem xét và kiểm soát và điều chỉnh bảng tổng hợp chấm công này sau đó chuyển tiếp cho kế toán tiền lương để lập bảng lương .# Bước 2: Lập bảng lương đầy đủ

Bộ phận thực hiện: Kế toán tiền lương

Dựa trên bảng tổng hợp chấm công từ nhân sự, kế toán tiền lương sẽ giám sát những khoản trích theo lương. Sau đó, kế toán sẽ tổng hợp những khoản phải trả người lao động và những khoản trích này để lập bảng lương vừa đủ .

Đối với những công ty lớn, số lượng nhân sự nhiều, vai trò kế toán tiền lương sẽ được tách biệt. Tuy nhiên với những công ty nhỏ, bộ phận nhân sự hoàn toàn có thể đảm nhiệm thêm vai trò này .# Bước 3: Phê duyệt bảng lương

Bộ phận thực hiện: Kế toán trưởng, Giám đốc

Bảng lương được lập không thiếu sẽ được chuyển lần lượt lên kế toán trưởng và giám đốc để kiểm tra và phê duyệt .

- Nếu bảng lương được đồng ý chấp thuận phê duyệt thì nhân viên cấp dưới kế toán tiền lương sẽ triển khai thanh toán giao dịch lương .

- Nếu bảng lương còn có sai sót hoặc cần chỉnh sửa thì kế toán tiền lương sẽ thực thi kiểm tra, sửa hoặc lập lại và liên tục trình ký duyệt một lần nữa .

# Bước 4: Thanh toán lương

Bộ phận thực thi : Kế toán tiền lương, Kế toán thanh toán giao dịch, Thủ quỹ

Trường hợp công ty chi trả lương qua ngân hàng nhà nước, những bước thực thi sẽ như sau

- Kế toán tiền lương lập Séc hoặc Ủy nhiệm chi. Sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt .

- Sau khi được duyệt, kế toán gửi ủy nhiệm chi và list tiền lương ra ngân hàng nhà nước và đề xuất giao dịch chuyển tiền

- Ngân hàng dựa trên những chứng từ được nhận sẽ chuyển tiền vào thông tin tài khoản của từng nhân viên cấp dưới, đồng thời lập giấy báo Nợ .

- Kế toán tiền lương / Kế toán giao dịch thanh toán nhận lại giấy báo Nợ để hạch toán số tiền đã chi trả lương nhân viên cấp dưới

Trường hợp công ty trả lương bằng tiền mặt, những bước triển khai như sau :

- Kế toán tiền lương lập Phiếu chi, sau đó chuyển cho kế toán trưởng và Giám đốc ký duyệt .

- Thủ quỹ địa thế căn cứ vào Phiếu chi đã được duyệt thực thi xuất quỹ tiền mặt và ghi sổ quỹ .

- Bộ phận nhân sự sẽ triển khai chi trả tiền lương cho nhân viên cấp dưới

- Kế toán tiền lương dựa trên Phiếu chi đã có chữ ký của thủ quỹ và người nhận để ghi sổ kế toán

Hiện nay, do sự phát triển của công nghệ mà đa số các doanh nghiệp dù lớn hay nhỏ thì đều chi trả lương qua tài khoản ngân hàng cho nhân viên. Hy vọng bài viết trên đã cung cấp cho bạn những kiến thức chung về quy trình luân chuyển chứng từ kế toán tiền lương.

Để tương hỗ công tác làm việc quản trị nợ công, UBot đã cho ra đời giải pháp UBot ePayment – tương hỗ tự động hóa tạo và duyệt đề xuất thanh toán giao dịch, đồng thời tương hỗ theo ngân sách đồng nhất trên một giao diện. Quy trình quản trị thanh toán giao dịch tự động hóa nãy hoàn toàn có thể giúp tiết kiệm ngân sách và chi phí đến 80 % thời hạn so với quy trình bằng tay thủ công và độ đúng chuẩn đến 100 % .

Tham khảo ngay tại : https://suachuatulanh.edu.vn/ubot-epayment/

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng