Quy trình luân chuyển chứng từ kế toán tiền lương – Hóa Đơn Điện Tử MISA | Tiết kiệm 90% Chi Phí | An toàn nhất

Thanh toán lương cho nhân viên là công tác chính của kế toán tiền lương. Để đảm bảo hoàn thành công tác này một cách thuận lợi, kế toán cần nắm rõ quy trình luân chuyển chứng từ kế toán tiền lương giữa các phòng ban đã được doanh nghiệp thiết lập. Bài viết sau đây của MISA MeInvoice sẽ giúp các bạn hiểu rõ hơn về quy trình luân chuyển chứng từ kế toán tiền lương.

1. Quy trình luân chuyển chứng từ kế toán tiền lương gồm các bước nào?

– Dựa theo hợp đồng, lệch giá nhân viên cấp dưới trong tháng, kế toán tính số lương mềm cần trả cho mỗi đối tượng người dùng trên quy định kinh tế tài chính của doanh nghiệp .

– Phòng nhân chấm công theo số ngày thực tế và tính lương cho ngày công làm việc.

Bạn đang đọc: Quy trình luân chuyển chứng từ kế toán tiền lương – Hóa Đơn Điện Tử MISA | Tiết kiệm 90% Chi Phí | An toàn nhất

– Lập một bảng lương công tác làm việc và cơ bản phải trả .

– Kế toán lập bảng lương lệch giá cần phải trả .

– Phòng nhân sự sẽ gửi cho kế toán bảng lương cơ bản .

– Dựa trên bảng lương lệch giá và lương cơ bản, kế toán tập hợp dạng bảng lương phải trả tổng hợp .

– Kế toán tính số BHYT, BHXH, BHTN, thuế TNCN cần khấu trừ trên người lao động .

– Kế toán triển khai xong công tác làm việc cho những khoản khấu trừ, chỉ tiêu phải trả, số tiền trên bảng lương còn lại .

– Kế toán lập phiếu chi trong trường hợp chi lương tiền mặt. Trả lương trải qua Ngân hàng thì kế toán phải lập Ủy nhiệm chi .

– Kế toán chuyển Ủy nhiệm chi tới ngân hàng nhà nước hoặc chuyển Phiếu chi tới thủ quỹ .

– Thủ quỹ chi tiền và chuyển tiền phiếu chi tới phòng nhân sự .

– Phòng nhân sự ký xác nhận và nhận tiền .

– Phòng nhân sự thiết lập bảng ký nhận lương .– Nhân viên nhận lương và ký xác nhận lương.

Doanh nghiệp, kế toán viên chăm sóc ứng dụng MISA meInvoice và có nhu yếu dùng thử MIỄN PHÍ ứng dụng với không thiếu tính năng trong 7 ngày, vui vẻ ĐĂNG KÝ tại đây :

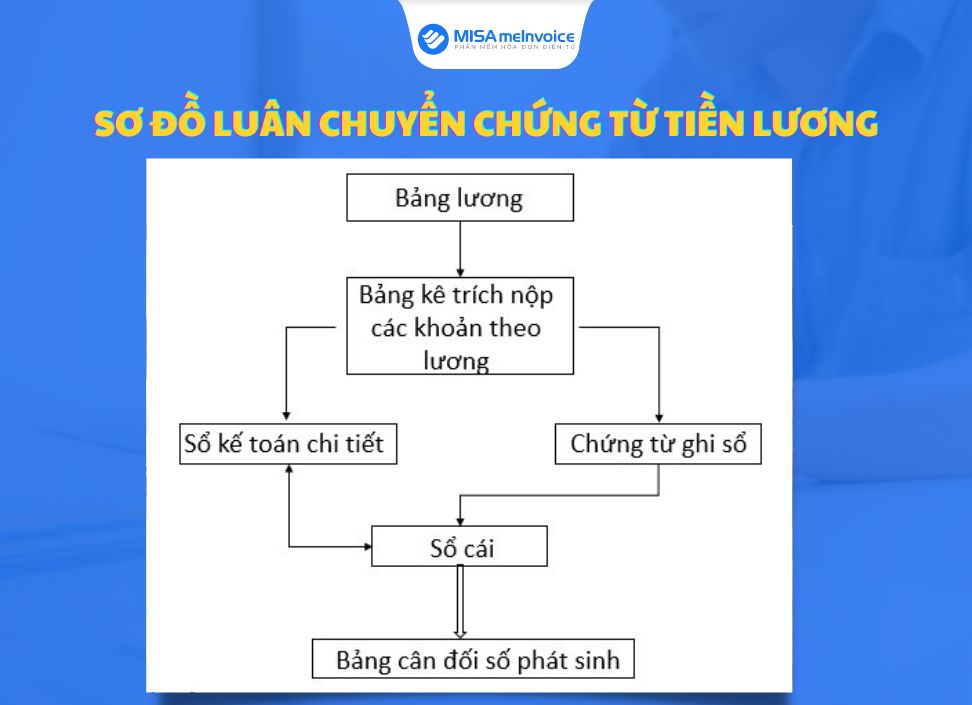

2. Sơ đồ luân chuyển chứng từ tiền lương

– Hàng tháng địa thế căn cứ vào bảng lương, kế toán tổng hợp thực thi lập bảng kê trích nộp những khoản theo lương. Và bảng kê trích nộp những khoản theo lương được dùng làm địa thế căn cứ ghi sổ .

– Kế toán tổng hợp lập chứng từ ghi sổ sau đó được dùng để ghi sổ cái .

– Bảng kê trích nộp những khoản theo lương sau khi làm địa thế căn cứ lập chứng từ ghi sổ được dùng để ghi vào sổ thẻ kế toán chi tiết cụ thể .

– Căn cứ vào sổ cái kế toán lập bảng cân đối số phát sinh .

Trong đó :

3. Quy định về nghiệp vụ hạch toán tiền lương của kế toán

Theo thông tư 200 / năm trước / TT-BTC pháp luật về việc hạch toán kế toán tương quan đến phải trả cho người lao động, kế toán tiền lương có một số ít nhiệm vụ sau :

✅Hạch toán tiền lương phải trả người lao động

- Nợ TK 641: Lương của bộ phận bán hàng

- Nợ TK 642: Lương của bộ phận quản lý

- Nợ TK 622: Lương của bộ phận sản xuất

- Có TK 334: Tổng lương phải trả

✅Hạch toán trích bảo hiểm người lao động chịu

- Nợ TK 334

- Có TK 3383 – BHXH (8% x lương cơ bản của toàn doanh nghiệp).

- Có TK 3384 – BHYT (3% x lương cơ bản của toàn doanh nghiệp).

- Có TK 3386 – BHTN (1% x lương cơ bản của toàn doanh nghiệp).

✅Hạch toán trích bảo hiểm của doanh nghiệp chịu

- Nợ TK 641:

- Có TK 3383: 18% x lương cơ bản của bộ phận bán hàng.

- Có TK 3384: 3% x lương cơ bản của bộ phận bán hàng.

- Có TK 3386: 1,5% x lương cơ bản của bộ phận bán hàng.

- Nợ TK 642:

- Có TK 3383: 18% x lương cơ bản của bộ phận quản lý.

- Có TK 3384: 3% x lương cơ bản của bộ phận quản lý.

- Có TK 3386: 1,5% x lương cơ bản của bộ phận quản lý.

- Nợ TK 622:

- Có TK 3383: 18% x lương cơ bản của bộ phận sản xuất.

- Có TK 3384: 3% x lương cơ bản của bộ phận sản xuất.

- Có TK 338 6: 1,5% x lương cơ bản của bộ phận sản xuất.

✅Hạch toán thuế TNCN phải nộp

- Nợ TK 334

- Có TK 3335

✅Hạch toán trích kinh phí công đoàn (nếu có)

- Nợ TK 642

- Có TK 3382: 2% x Lương thực tế

Tạm kết

Trên đây là các thông tin liên quan đến quy trình luân chuyển chứng từ kế toán tiền lương. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt Phần mềm hóa đơn điện tử MeInvoice.

MeInvoice phân phối vừa đủ những tiêu chuẩn, nhu yếu theo Thông tư số 78/2021 / TT-BTC và hoàn toàn có thể liên kết trực tiếp với Tổng Cục Thuế. Qua đó, giúp quy trình thông tin phát hành hóa đơn của người mua diễn ra nhanh gọn, thuận tiện hơn và tăng độ đáng tin cậy, tính pháp lý cho hóa đơn của doanh nghiệp .

Doanh nghiệp, kế toán viên chăm sóc ứng dụng MISA meInvoice và có nhu yếu dùng thử MIỄN PHÍ ứng dụng với rất đầy đủ tính năng trong 7 ngày, sung sướng ĐĂNG KÝ tại đây :

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng