Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

Quy trình thu chi tiền mặt là nghiệp vụ kế toán phổ biến tại các doanh nghiệp, giúp doanh nghiệp lập phiếu thu – phiếu chi, ủy nhiệm thu – ủy nhiệm chi hợp pháp và theo đúng chế độ kế toán. Cùng tìm hiểu bài viết dưới đây để hiểu chi tiết hơn về quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp.

1. Tại sao cần xây dựng quy trình thu chi tiền mặt?

Việc thu chi tiền mặt không được triển khai theo quy trình và thực thi một cách ngặt nghèo ví dụ như tiền mặt nộp về quỹ không kịp thời như lao lý hay chi tiền mặt nhưng không ghi nhận không thiếu và đặc biệt quan trọng là người nắm giữ thu chi ( thủ quỹ kiêm kế toán tiền ) triển khai duyệt và chi những khoản không thiết yếu để trục lợi cá thể … sẽ dẫn đến rủi ro đáng tiếc thất thoát quỹ tiền mặt .

Trong kế toán có một nguyên tắc trình bày rõ nguy cơ này – nguyên tắc bất kiêm nhiệm. Theo đó, thủ quỹ và kế toán tiền/kế toán thanh toán không thể là một người; chứng từ kế toán không được sắp xếp chung với chứng từ thủ quỹ; sổ quỹ và sổ kế toán phải tách biệt. Việc phân tách thành hai đối tượng, hai người khác nhau vừa giảm thiểu khối lượng công việc vừa đảm bảo kiểm tra chéo (đối chéo) việc ghi nhận thực hiện thu chi tiền mặt.

Hơn nữa, xây dựng quy trình thu chi với từng đầu mục công việc rõ ràng và các quy định cụ thể có liên quan sẽ giúp người thực hiện biết được những việc mình cần làm, cách thức thực hiện công việc đó để thu về kết quả. Như vậy, nhân viên sẽ nắm chắc được quyền hạn và nghĩa vụ công việc của mình để thực hiện tốt, tránh sai sót trong quá trình làm việc và nhất là rút ngắn thời gian hoàn thành công việc.

Bạn đang đọc: Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

2. Quy trình kế toán thu tiền mặt

Kế toán tiền mặt là một phân hệ trong kế toán vốn bằng tiền, bao gồm nhiều công việc khác nhau như thu chi tiền mặt, chuyển và nhận tiền qua ngân hàng. Cuối kỳ kế toán theo dõi các tài khoản tiền mặt, tiền gửi và các tài khoản đối ứng phản ánh vào các sổ sách liên quan, tập hợp dữ liệu làm thông tin cho các phân hệ khác .

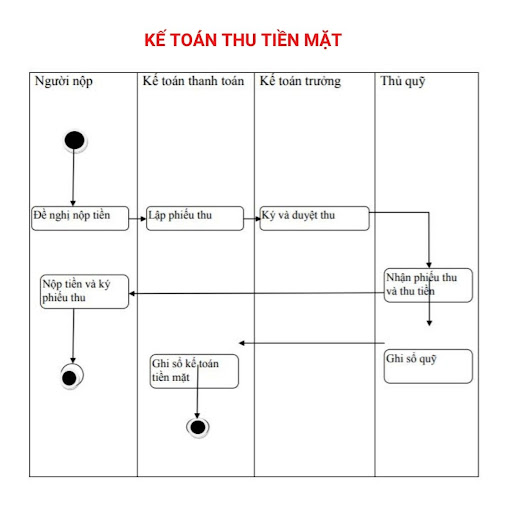

Đối với kế toán thu tiền mặt, những nhiệm vụ phát sinh được diễn đạt bằng sơ đồ dưới đây :

Diễn giải sơ đồ kế toán thu tiền mặt:

-

Bước 1:Người nộp tiền làm đề xuất nộp tiền chuyển cho Kế toán thanh toán giao dịch ;

-

Bước 2:Kế toán thanh toán giao dịch lậpphiếu thu ( thường gồm 3 liên ), đặt giấy than viết và chuyển cho Kế toán trưởng ;

-

Bước 3:Kế toán trưởng ký và duyệt phiếu thu chuyển lại Kế toán thanh toán giao dịch ;

-

Bước 4:Người nộp tiền chuyển phiếu thu cho thủ quỹ để nộp tiền và ký vào phiếu thu

-

Bước 5:Thủ quỹ nhận Phiếu thu đồng thời thu tiền và vào Sổ quỹ. Sau đó, Thủ quỹ giữ liên 2 phiếu thu, giao lại liên 3 cho người nộp tiền và liên 1 cho Kế toán giao dịch thanh toán ;

-

Bước 6:Kế toán thanh toán giao dịch thực thi lưu chứng từ và vào sổ tiền mặt ( TK 111 ) .

Đối với 3 liên của phiếu thu, một liên được lưu tại cuống, một liên người nộp tiền giữ. Nếu người ngoài doanh nghiệp thì liên này được xem là địa thế căn cứ chứng tỏ đã nộp tiền. Còn trường hợp người trong công ty thì liên này được giao cho bộ phận kế toán của doanh nghiệp để làm địa thế căn cứ chứng tỏ đã nộp tiền theo đúng phiếu thu .

Liên còn lại được thủ quỹ giữ để ghi sổ quỹ và cuối ngày tập hợp những phiếu thu cùng chứng từ gốc kèm theo cho kế toán để ghi sổ kế toán và sau đó được dữ gìn và bảo vệ trong năm và hết năm được chuyển sang tàng trữ .

3. Quy trình kế toán chi tiền mặt

Đối với kế toán chi tiền mặt, phiếu chi được dùng để xác lập số tiền mặt trong thực tiễn phải chi ra và là địa thế căn cứ để thủ quỹ phải chi tiền, ghi sổ quỹ và chuyển giao cho kế toán ghi sổ kế toán. Mọi khoản chi đều phải có phiếu chi .

Phiếu chi được lập thành 2 liên. Trong đó, một liên lưu tại nơi lập phiếu, một liên dùng để thủ quỹ chi tiền. Thủ quỹ căn cứ vào phiếu chi để chi tiền sau khi có chữ ký của kế toán trưởng hoặc lãnh đạo doanh nghiệp. Sau khi nhận đủ tiền, người nhận tiền phải ký ghi rõ họ tên và đóng dấu đã chi vào phiếu chi. Căn cứ vào số tiền thực chi thủ quỹ ghi vào sổ quỹ sau đó chuyển cho kế toán tiền mặt vào cuối ngày để ghi sổ.

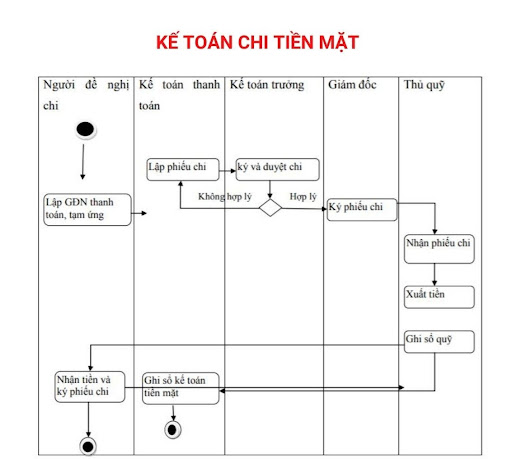

Quy trình kế toán chi tiền mặt được minh họa bằng sơ đồ dưới đây :

Diễn giải sơ đồ quy trình kế toán chi tiền mặt :

-

Bước 1: Người ý kiến đề nghị chi tiền lập Giấy ý kiến đề nghị thanh toán giao dịch, Giấy đề xuất tạm ứng, … chuyển cho Kế toán giao dịch thanh toán ;

-

Bước 2:Kế toán giao dịch thanh toán lập Phiếu chi nộp lên Kế toán trưởng ;

-

Bước 3:Kế toán trưởng nhận Phiếu chi, nếu không hài hòa và hợp lý sẽ trả lại phiếu chi cho kế toán thanh toán giao dịch chỉnh sửa, còn nếu hài hòa và hợp lý sẽ chuyển lên Giám đốc hoặc Người được chuyển nhượng ủy quyền để ký duyệt Phiếu chi ;

-

Bước 4:Giám đốc ký duyệt Phiếu chi sau đó chuyển lại Kế toán thanh toán giao dịch ;

-

Bước 5:Kế toán thanh toán giao dịch tiếp đón Phiếu chi đã được duyệt giao cho Thủ quỹ ;

-

Bước 6: Thủ quỹ triển khai ký và xuất tiền cho Người ý kiến đề nghị và lấy khá đầy đủ chữ ký bên nhận tiền ;

-

Bước 7:Thủ quỹ ghi sổ quỹ ( giữ lại liên 2 ) và chuyển liên 1 Phiếu chi cho Kế toán thanh toán giao dịch để vào sổ tiền mặt ( TK 111 ) .

Lưu ý: Nếu không được duyệt chi ở bộ phận nào (Kế toán trưởng hay Giám đốc) thì cần trả về thông báo cho người đề nghị chi tiền.

4. Trình tự luân chuyển chứng từ thu chi tiền mặt

Chứng từ tiền mặt bao gồm: Phiếu thu, phiếu chi, biên lai thu tiền, giấy đề nghị tạm ứng, biên bản kiểm kê… trong đó chủ yếu là các phiếu thu, phiếu chi. Các chứng từ này phản ánh mọi nghiệp vụ liên quan đến việc tăng giảm tiền mặt của đơn vị.

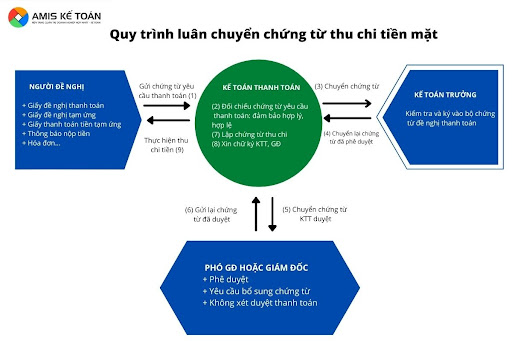

Trình tự luân chuyển chứng từ thu chi tiền mặt được mô tả bằng sơ đồ dưới đây:

Diễn giải sơ đồ trình tự luân chuyển chứng từ thu chi kế tiền mặt:

Bước 1: Người đề nghị thu, chi gửi các chứng từ thu tiền, chi tiền đến bộ phận tiếp nhận đề nghị thu – chi.

- Chứng từ kèm theo nhu yếu thu tiền ( phiếu thu, ủy nhiệm chi ) hoàn toàn có thể là : Giấy giao dịch thanh toán tiền tạm ứng, hoá đơn, hợp đồng, biên bản thanh lý TSCĐ, biên bản góp vốn

- Chứng từ kèm theo nhu yếu chi tiền ( phiếu chi, ủy nhiệm chi ) hoàn toàn có thể là : Giấy đề xuất giao dịch thanh toán, giấy đề xuất tạm ứng, giấy giao dịch thanh toán tiền tạm ứng, thông tin nộp tiền, hoá đơn, hợp đồng, …

Bước 2: Kế toán tiền mặt hoặc kế toán thanh toán đối chiếu các chứng từ và đề nghị thu – chi nhằm đảm bảo tính hợp lý, hợp lệ và lập chứng từ thu, chi chuyển cho kế toán trưởng xem xét.

Bước 3: Kế toán trưởng kiểm tra lại, nếu các chứng từ hợp lý, hợp lệ sẽ ký vào đề nghị thanh toán và các chứng từ liên quan.

Bước 4: Kế toán trưởng chuyển lại chứng từ đã duyệt cho bộ phận kế toán thanh toán

Bước 5: Kế toán thanh toán trình bộ chứng từ thanh toán tới Giám đốc hoặc Phó Giám đốc. Căn cứ vào hạn mức phê duyệt và quy chế tài chính của doanh nghiệp để lãnh đạo phê duyệt/từ chối các đề nghị thu/chị hoặc yêu cầu làm rõ và chi tiết các chứng từ liên quan

Bước 6: Kế toán thanh toán tiếp nhận lại bộ chứng từ đề nghị tạm ứng từ GĐ hoặc Phó GĐ

Bước 7: Lập chứng từ thu – chi

- Đối với thanh toán giao dịch tiền mặt tại quỹ : Kế toán tiền mặt lập và in phiếu thu – chi

- Đối với thanh toán giao dịch trải qua thông tin tài khoản ngân hàng nhà nước : Kế toán ngân hàng nhà nước lập uỷ nhiệm thu ( UNT ) / uỷ nhiệm chi ( UNC )

Bước 8: Sau khi lập xong chuyển cho kế toán trưởng ký duyệt, kế toán trưởng ký vào PT/UNT hoặc PC/UNC

Bước 9: Thực hiện thu – chi tiền:

Khi nhận được phiếu thu hoặc phiếu chi ( do kế toán lập ) kèm theo chứng từ gốc, thủ quỹ cần phải thực thi những việc làm dưới đây :

- Kiểm tra số tiền trên phiếu thu, phiếu chi với chứng từ gốc

- Kiểm tra nội dung ghi trên phiếu thu, phiếu chi có tương thích với chứng từ gốc

- Kiểm tra ngày tháng lập phiếu thu, phiếu chi và chữ ký của người có thẩm quyền .

- Kiểm tra số tiền thu vào hoặc chi ra cho đúng chuẩn để nhập hoặc xuất quỹ tiền mặt .

- Cho người nộp tiền hoặc nhận tiền ký vào phiếu thu, phiếu chi .

- Thủ quỹ ký vào phiếu thu hoặc phiếu chi và giao cho người mua 01 liên .

- Sau đó thủ quỹ địa thế căn cứ vào phiếu thu hoặc phiếu chi ghi vào sổ quỹ

- Cuối cùng, thủ quỹ chuyển giao 02 liên còn lại của phiếu thu hoặc phiếu chi cho kế toán .

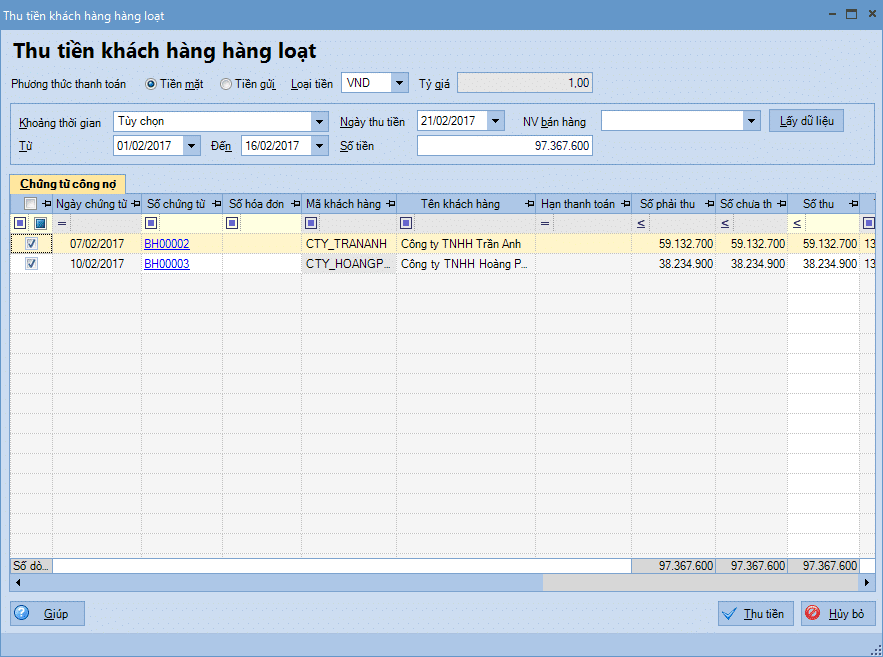

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ liên quan đến quỹ – tiền mặt nói riêng và công tác kế toán nói chung, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán trực tuyến MISA AMIS được cho phép kế toán doanh nghiệp triển khai những nhiệm vụ tương quan đến quỹ – tiền mặt nhanh gọn, đúng mực :

- Tự động triển khai những nhiệm vụ thu tiền trả nợ của nhiều người mua ( bằng tiền mặt )

- Hoàn thuế GTGT bằng tiền mặt

- Thu hoàn ứng bằng tiền mặt sau khi quyết toán tạm ứng

- Thu khác bằng tiền mặt

- Kiểm tra số dư trên sổ quỹ và sổ tiền mặt

- Cho phép xuất quỹ tiền mặt gửi vào ngân hàng nhà nước hoặc rút tiền gửi ngân hàng nhà nước về nhập quỹ

- Trường hợp mua hàng, bán hàng thu tiền ngay bằng tiền mặt ứng dụng được cho phép lập chứng từ mua hàng, bán hàng, kế toán quỹ không phải lập chứng từ thu tiền ( Phiếu thu, Nộp tiền vào thông tin tài khoản ) trên phân hệ Quỹ .

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn!

Tác giả tổng hợp: Kiều Lục

Tác giả tổng hợp: Kiều Lục

8,281

Source: https://suachuatulanh.edu.vn

Category : Tư Vấn Hỗ Trợ