Thực trạng chiết khấu giấy tờ có giá [Cập nhật 2023]

Ngày 18/11/2021, Thống đốc NHNN Việt Nam ban hành Thông tư 18/2021/TT-NHNN quy định về hoạt động tái chiết khấu công cụ chuyển nhượng giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.Bài viết hôm nay sẽ giới thiệu đến các bạn Thực trạng chiết khấu giấy tờ có giá [Cập nhật 2023]. Mời các bạn đọc bài viết sau đây của chúng tôi để biết thêm thông tin nhé.

Phân Mục Lục Chính

- 1.Các loại giấy tờ chiết khấu là những giấy tờ nào?

- 2.Nghiệp vụ chiết khấu giấy tờ có giá [Cập nhật 2023]

-

3.Tái chiết khấu giấy tờ có giá là gì?

- 3.1.Tái chiết khấu giấy tờ có giá

- 3.2. Đối tượng áp dụng của quy chế:

- 3.3. Lãi suất chiết khấu:

- 3.4. Hình thức chiết khấu:

- 3.5. Các loại giấy tờ có giá được chiết khấu:

- 3.6. Điều kiện để các giấy tờ có giá được sử dụng trong giao dịch chiết khấu, tái chiết khấu tại Ngân hàng Nhà nước:

- 3.7. Hạn mức chiết khấu:

- 4. Thực trạng chiết khấu giấy tờ có giá [ Cập nhật 2023 ]

1.Các loại giấy tờ chiết khấu là những giấy tờ nào?

1.1. Hiện nay có những loại giấy tờ có giá nào ?

Tại khoản 2 và khoản 3 Điều 2 Thông tư 01/2012 / TT-NHNN pháp luật thì giấy tờ có giá gồm những loại như sau :

– Giấy tờ có giá dài hạn là giấy tờ có giá có thời hạn từ một năm trở lên kể từ khi phát hành đến khi đến hạn giao dịch thanh toán .– Giấy tờ có giá ngắn hạn là giấy tờ có giá có thời hạn dưới một năm kể từ khi phát hành đến khi đến hạn thanh toán.

Bạn đang đọc: Thực trạng chiết khấu giấy tờ có giá [Cập nhật 2023]

Dựa theo hướng dẫn của Công văn 141 / TANDTC-KHXX năm 2011 thì giấy tờ có giá gồm có :

– Hối phiếu đòi nợ, hối phiếu nhận nợ, séc, công cụ chuyển nhượng ủy quyền khác ;

– Trái phiếu nhà nước, trái phiếu công ty, kỳ phiếu, CP ;

– Tín phiếu, hối phiếu, trái phiếu, công trái và công cụ khác làm phát sinh nghĩa vụ và trách nhiệm trả nợ ;

– Các loại sàn chứng khoán :

+ Cổ phiếu, trái phiếu, chứng từ quỹ ;

+ Quyền mua CP, chứng quyền, quyền chọn mua, quyền chọn bán, hợp đồng tương lai, nhóm sàn chứng khoán hoặc chỉ số sàn chứng khoán ;

+ Hợp đồng góp vốn góp vốn đầu tư ; những loại sàn chứng khoán khác ;

– Trái phiếu doanh nghiệp .1.2. Các loại giấy tờ chiết khấu

Những giấy tờ có giá được chiết khấu gồm có :

– Được phát hành bằng đồng Nước Ta ( VND ) ;

– Được phép chuyển nhượng ủy quyền ;

– Thuộc chiếm hữu hợp pháp của tổ chức triển khai tín dụng thanh toán, Trụ sở ngân hàng nhà nước quốc tế đề xuất chiết khấu ;

– Không phải là giấy tờ có giá do tổ chức triển khai tín dụng thanh toán, Trụ sở ngân hàng nhà nước quốc tế đề xuất chiết khấu phát hành ;

– Thời hạn còn lại tối đa của giấy tờ có giá là 91 ngày so với trường hợp chiết khấu hàng loạt thời hạn còn lại của giấy tờ có giá ;

– Thời hạn còn lại của giấy tờ có giá phải dài hơn thời hạn Ngân hàng Nhà nước chiết khấu so với trường hợp chiết khấu có kỳ hạn .

Điều 8 Thông tư 01/2012 / TT-NHNN pháp luật về điều kiện kèm theo thực thi nhiệm vụ chiết khấu giấy tờ có giá đơn cử như sau :

Các tổ chức triển khai tín dụng thanh toán, Trụ sở ngân hàng nhà nước quốc tế tham gia nhiệm vụ chiết khấu phải phân phối khá đầy đủ những điều kiện kèm theo sau :

– Là những tổ chức triển khai tín dụng thanh toán không bị đặt vào thực trạng trấn áp đặc biệt quan trọng .

– Không có nợ quá hạn tại Ngân hàng Nhà nước tại thời gian ý kiến đề nghị chiết khấu .

– Có thông tin tài khoản tiền gửi mở tại Ngân hàng Nhà nước ( Sở Giao dịch hoặc Ngân hàng Nhà nước Trụ sở tỉnh, thành phố thường trực Trung ương ( sau đây gọi tắt là Ngân hàng Nhà nước Trụ sở được chuyển nhượng ủy quyền ) triển khai chiết khấu .

– Có hồ sơ ý kiến đề nghị thông tin hạn mức chiết khấu giấy tờ có giá gửi Ngân hàng Nhà nước đúng hạn theo pháp luật tại Khoản 3 Điều 9 Thông tư này .

– Có giấy tờ có giá đủ điều kiện kèm theo và thuộc hạng mục những giấy tờ có giá được chiết khấu tại Ngân hàng Nhà nước .

– Trường hợp thanh toán giao dịch theo phương pháp gián tiếp, tổ chức triển khai tín dụng thanh toán, Trụ sở ngân hàng nhà nước quốc tế phải trang bị khá đầy đủ máy móc, thiết bị tin học, đường truyền và liên kết với mạng lưới hệ thống sever tại Ngân hàng Nhà nước ( Sở Giao dịch và Cục Công nghệ tin học ) .

2.Nghiệp vụ chiết khấu giấy tờ có giá [Cập nhật 2023]

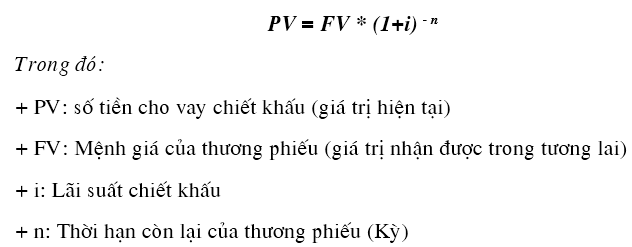

Để được vay chiết khấu, người mua gửi tới Ngân hàng đơn xin vay chiết khấu, bảng kê thương phiếu kèm thương phiếu. Sau khi trấn áp tính hợp pháp hợp lệ, NH thực thi thống kê giám sát số tiền chiết khấu thương phiếu .

Số tiền cho vay chiết khấu ( PV ) được tính theo công thức toán kinh tế tài chính, theo đó PV phụ thuộc vào vào Lãi suất chiết khấu và thời hạn còn lại của thương phiếu .

Từ công tức trên, ta hoàn toàn có thể tính giá trị chiết khấu DV ( Số chênh lệch giữa giá trị nhận được trong tương lai của thương phiếu FV với giá trị hiện tại PV ) là số lãi phát sinh của nhiệm vụ cho vay chiết khấu thương phiếu :

DV = FV – PV

a. Hạch toán giai đoạn cho vay

Sau khi giám sát được số tiền cho vay ( PV ) kế toán lập chứng từ hạch toán :

Nợ: TK chiết khấu thương phiếu (2211)/ Nợ đủ tiêu chuẩn

Có: TK – Tiền gửi của khách hàng vay chiết khấu (4211), hoặc

– TK tiền mặt (1011)Các thương phiếu nhận chiết khấu được lưu giữ riêng để theo dõi tịch thu nợ .

Thông thường khi vay chiết khấu, người mua phải trả một khoản lệ phí, hoa hồng chiết khấu. Kế toán lập chứng từ, hạch toán :Nợ: TK tiền mặt hoặc tiền gửi của khách hàng vay

Có: TK thu phí nghiệp vụ chiết khấu (717)– Định kỳ, kế toán tính và hạch toán lãi dự thu :

Nợ: TK lãi phải thu từ hoạt động tín dụng (3941)

Có: TK thu lãi cho vay (702)Lưu ý : Tổng số lãi dự thu cộng dồn đến thời gian đáo hạn của thương phiếu bằng DV

b. Kế toán thu nợ

Đến hạn thanh toán, Ngân hàng sẽ yêu cầu người phát hành thương phiếu thanh toán. Đối với loại chiết khấu truy đòi, nếu người phát hành thương phiếu không có khả năng thanh toán thì ngân hàng có quyền truy đòi đến khách hàng vay chiết khấu. Kế toán hạch toán:

Nợ: TK tiền mặt (1011, 4211/ khách hàng): FV = PV + DV

Có: TK Cho vay chiết khấu (TK2211): Số tiền cho vay chiết khấu (PV)

Có: TK lãi phải thu từ hoạt động tín dụng (3941): Lãi (DV)Trường hợp khoản vay không được giao dịch thanh toán đúng hạn thì kế toán sẽ chuyển sang thông tin tài khoản nợ thích hợp và trích lập dự trữ rủi ro đáng tiếc .

3.Tái chiết khấu giấy tờ có giá là gì?

3.1.Tái chiết khấu giấy tờ có giá

Chiết khấu, tái chiết khấu giấy tờ có giá của những ngân hàng nhà nước là nhiệm vụ Ngân hàng Nhà nước mua thời gian ngắn những giấy tờ có giá còn thời hạn thanh toán giao dịch, mà những giấy tờ có giá này đã được những ngân hàng nhà nước thanh toán giao dịch trên trên thị trường sơ cấp hoặc mua lại trên thị trường thứ cấp .

Ngân hàng Nhà nước triển khai nhiệm vụ chiết khấu, tái chiết khấu của Ngân hàng Nhà nước so với những ngân hàng nhà nước nhằm mục đích góp thêm phần thôi thúc tăng trưởng kinh tế tài chính – xã hội và triển khai chủ trương tiền tệ vương quốc .

Căn cứ xu thế tăng trưởng kinh tế tài chính – xã hội của nhà nước và tiềm năng của chủ trương tiền tệ vương quốc trong từng thời kỳ, Thống đốc Ngân hàng Nhà nước quyết định hành động nghành nghề dịch vụ Ngân hàng Nhà nước ưu tiên chiết khấu, tái chiết khấu cho những ngân hàng nhà nước .

3.2. Đối tượng áp dụng của quy chế:

Ngân hàng Nhà nước thực thi nhiệm vụ chiết khấu, tái chiết khấu với những ngân hàng nhà nước được xây dựng và hoạt động giải trí theo Luật những tổ chức triển khai tín dụng thanh toán .

Các trường hợp không được Ngân hàng Nhà nước đồng ý chiết khấu, gồm :

– Ngân hàng đã sử dụng hết hạn mức chiết khấu ;

– Các giấy tờ có giá không đủ điều kiện kèm theo theo lao lý của Quy chế chiết khấu, tái chiết khấu của Ngân hàng Nhà nước với những ngân hàng nhà nước ;

– Giấy đề xuất chiết khấu gửi Ngân hàng Nhà nước có nội dung không tương thích với pháp luật, người ký không đúng thẩm quyền .

3.3. Lãi suất chiết khấu:

Là lãi suất vay do Ngân hàng Nhà nước vận dụng để tính số tiền thanh toán giao dịch khi triển khai chiết khấu giấy tờ có giá. Lãi suất chiết khấu do Ngân hàng Nhà nước xác lập và công bố, tương thích với tiềm năng của chủ trương tiền tệ trong từng thời kỳ .

3.4. Hình thức chiết khấu:

– Chiết khấu hàng loạt thời hạn còn lại của giấy tờ có giá : Theo hình thức này, Ngân hàng Nhà nước mua hẳn giấy tờ có giá của những ngân hàng nhà nước theo giá chiết khấu

– Chiết khấu có kỳ hạn : Ngân hàng Nhà nước chiết khấu những giấy tờ có giá, đồng thời nhu yếu ngân hàng nhà nước cam kết mua lại hàng loạt giấy tờ có giá đã chiết khấu sau một thời hạn nhất định. Kỳ hạn chiết khấu tối đa là 91 ngày .

3.5. Các loại giấy tờ có giá được chiết khấu:

Các giấy tờ có giá được Ngân hàng Nhà nước chiết khấu gồm tín phiếu kho bạc, trái phiếu kho bạc, tín phiếu Ngân hàng Nhà nước và những loại giấy tờ có giá khác được Thống đốc Ngân hàng Nhà nước pháp luật trong từng thời kỳ

3.6. Điều kiện để các giấy tờ có giá được sử dụng trong giao dịch chiết khấu, tái chiết khấu tại Ngân hàng Nhà nước:

Các loại giấy tờ có giá được Ngân hàng Nhà nước chiết khấu khi phân phối đủ những điều kiện kèm theo sau :

– Thuộc hạng mục những loại giấy tờ có giá được sử dụng trong nhiệm vụ Chiết khấu, tái chiết khấu giấy tờ có giá do Thống đốc Ngân hàng Nhà nước pháp luật .

– Được phát hành bằng đồng Nước Ta ( VNĐ ) và hoàn toàn có thể chuyển nhượng ủy quyền được .

– Trường hợp chiết khấu hàng loạt thời hạn còn lại của giấy tờ có giá : Thời hạn còn lại tối đa của giấy tờ có giá phải là 91 ngày .

– Trường hợp chiết khấu có kỳ hạn : Thời hạn còn lại của giấy tờ có giá phải dài hơn thời hạn Ngân hàng Nhà nước chiết khấu .

3.7. Hạn mức chiết khấu:

Hạn mức chiết khấu được xác lập theo quý, là số dư tối đa mà Ngân hàng Nhà nước thực thi chiết khấu so với những giấy tờ có giá cho một ngân hàng nhà nước tại mọi thời gian trong quý .

Căn cứ tổng hạn mức mức chiết khấu và tiềm năng ưu tiên góp vốn đầu tư tín dụng thanh toán trong từng thời kỳ, Ngân hàng Nhà nước phân chia hạn mức chiết khấu so với từng ngân hàng nhà nước .

Chậm nhất vào ngày 15 tháng tiên phong của quý tiếp theo, những ngân hàng nhà nước gửi hồ sơ đề xuất thông tin hạn mức chiết khấu giấy tờ có giá tới Ngân hàng Nhà nước ( Vụ Tín dụng ) để Ngân hàng Nhà nước có cơ sở xác lập và thông tin hạn mức chiết khấu cho từng ngân hàng nhà nước .

Ngân hàng Nhà nước chỉ phân chia và thông tin hạn mức chiết khấu cho những ngân hàng nhà nước có đề xuất thông tin hạn mức chiết khấu gửi tới Ngân hàng Nhà nước đúng thời hạn pháp luật ( theo dấu bưu điện hoặc fax ) .4. Thực trạng chiết khấu giấy tờ có giá [ Cập nhật 2023 ]

Theo khoản 1, 2, 3 tại Điều 3 Luật Đầu tư 2005, “ góp vốn đầu tư ” được hiểu là việc bỏ vốn để hình thành gia tài nhằm mục đích thực thi hoạt động giải trí góp vốn đầu tư ; góp vốn đầu tư hoàn toàn có thể là góp vốn đầu tư trực tiếp hoặc góp vốn đầu tư gián tiếp, theo đó, góp vốn đầu tư gián tiếp là “ góp vốn đầu tư trải qua việc mua CP, CP, trái phiếu, những giấy tờ có giá khác … mà nhà đầu tư không trực tiếp tham gia quản trị hoạt động giải trí góp vốn đầu tư ”. Như vậy, hoạt động giải trí góp vốn đầu tư này hoàn toàn có thể là góp vốn đầu tư vào sàn chứng khoán vốn hoặc sàn chứng khoán nợ và hoàn toàn có thể trực tiếp tham gia hay không trực tiếp tham gia quản trị vốn góp vốn đầu tư .

Theo Điều 107 Luật các Tổ chức tín dụng 2010, hoạt động kinh doanh khác của ngân hàng có nội dung “mua, bán trái phiếu Chính phủ, trái phiếu doanh nghiệp”. Như vậy, đối chiếu với Luật Đầu tư, đây là hoạt động đầu tư của ngân hàng thương mại và trường hợp này được hiểu là đầu tư gián tiếp theo khoản 3 Điều 3 Luật Đầu tư. Điểm chúng tôi muốn nhấn mạnh và chỉ rõ ngay là: Điều 107 Luật các Tổ chức tín dụng 2010 không quy định việc ngân hàng thương mại được mua, bán trái phiếu doanh nghiệp trong thời gian bao lâu và cách thức mua bán như thế nào. Điều 26 Luật Đầu tư cũng không quy định thời gian tối thiểu được cho từng hoạt động đầu tư gián tiếp.

Theo Điều 4, khoản 19 Luật những Tổ chức tín dụng thanh toán 2010, chiết khấu giấy tờ có giá là mua và bán có kỳ hạn hoặc mua và bán có bảo lưu quyền truy đòi những công cụ chuyển nhượng ủy quyền, những giấy tờ có giá khác của người thụ hưởng trước khi đến hạn thanh toán giao dịch. Ngoài những công cụ chuyển nhượng ủy quyền theo Luật Công cụ chuyển nhượng ủy quyền 2005 ( hối phiếu đòi nợ, hối phiếu nhận nợ, séc, những công cụ chuyển nhượng ủy quyền khác được chiết khấu ), những giấy tờ có giá khác được Ngân hàng Nhà nước pháp luật rõ : Tín phiếu Ngân hàng Nhà nước, trái phiếu nhà nước, kỳ phiếu, tín phiếu, trái phiếu của tổ chức triển khai tín dụng thanh toán, tổ chức triển khai khác phát hành [ 1 ]. Như vậy, nếu thực chất chiết khấu là mua và bán, thì có sự xâm thực giữa hoạt động giải trí chiết khấu giấy tờ có giá với hoạt động giải trí mua và bán những sàn chứng khoán nợ là trái phiếu nhà nước và trái phiếu doanh nghiệp .

Chính từ những điểm còn chưa rõ, thậm chí còn chồng lấn nêu trên, một loạt những yếu tố đang đặt ra cho những ngân hàng nhà nước thương mại cũng như cho Nhà nước. Ít nhất, chúng tôi hoàn toàn có thể chỉ ra ba điểm lớn : việc cấp phép hoạt động giải trí ; số lượng giới hạn hoạt động giải trí ; nghĩa vụ và trách nhiệm thuế giá trị ngày càng tăng và thuế thu nhập doanh nghiệp của ngân hàng nhà nước thương mại so với hoạt động giải trí mua và bán trái phiếu của doanh nghiệp và hoạt động giải trí chiết khấu những giấy tờ có giá của ngân hàng nhà nước thương mại .

5/5 – ( 2653 bầu chọn )

| ✅ Dịch vụ thành lập công ty | ⭕ ACC cung cấp dịch vụ thành lập công ty/ thành lập doanh nghiệp trọn vẹn chuyên nghiệp đến quý khách hàng toàn quốc |

| ✅ Đăng ký giấy phép kinh doanh | ⭐ Thủ tục bắt buộc phải thực hiện để cá nhân, tổ chức được phép tiến hành hoạt động kinh doanh của mình |

| ✅ Dịch vụ ly hôn | ⭕ Với nhiều năm kinh nghiệm trong lĩnh vực tư vấn ly hôn, chúng tôi tin tưởng rằng có thể hỗ trợ và giúp đỡ bạn |

| ✅ Dịch vụ kế toán | ⭐ Với trình độ chuyên môn rất cao về kế toán và thuế sẽ đảm bảo thực hiện báo cáo đúng quy định pháp luật |

| ✅ Dịch vụ kiểm toán | ⭕ Đảm bảo cung cấp chất lượng dịch vụ tốt và đưa ra những giải pháp cho doanh nghiệp để tối ưu hoạt động sản xuất kinh doanh hay các hoạt động khác |

| ✅ Dịch vụ làm hộ chiếu | ⭕ Giúp bạn rút ngắn thời gian nhận hộ chiếu, hỗ trợ khách hàng các dịch vụ liên quan và cam kết bảo mật thông tin |

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng