Bảo Hiểm Hàng Hoá Xuất Nhập Khẩu

Bảo hiểm hàng hóa xuất nhập khẩu tại nước ta đã được Bộ Tài chính ban hành và quy định rất rõ ràng theo bản “Quy tắc chung về bảo hiểm hàng hóa xuất nhập khẩu vận chuyển bằng đường biển 1990”. Quy tắc này được thành lập dựa trên điều khoản bảo hiểm do Hiệp hội bảo hiểm London ban hành ICC 1/11982. Nó bao gồm:

-

Phân Mục Lục Chính

- Khái niệm chung (adsbygoogle = window.adsbygoogle || []).push({});

- Điều kiện bảo hiểm hàng hóa xuất nhập khẩu bằng đường biển

- 2.2. Rủi ro trong bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy

- 2.3. Tổn thất trong bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy

- 2.4. Các điều kiện kèm theo bảo hiểm trong bảo hiểm hàng hóa XNK bằng đường thủy

- 3. Giá trị bảo hiểm, số tiền bảo hiểm và phí bảo hiểm.

- 4. Hợp đồng bảo hiểm hàng hoá xuất nhập khẩu vận chuyển bằng đường biển.

- 5. Công tác giám định – bồi thường tổn thất:

Điều kiện bảo hiểm A – Institute cargo clauses A (ICC-A)

Bạn đang đọc: Bảo Hiểm Hàng Hoá Xuất Nhập Khẩu

-

Điều kiện bảo hiểm B – Institute cargo clauses B (ICC-B)

-

Điều kiện bảo hiểm C – Institute cargo clauses C (ICC-C)

-

Khái niệm chung

1.1 Khái niệm bảo hiểm

– Bảo hiểm ( Insurance ) : Là một cam kết bồi thường về mặt kinh tế tài chính trong đó người được hưởng bảo hiểm phải có nghĩa vụ và trách nhiệm phải đóng một khoản tiền gọi là phí bảo hiểm cho đối tượng người tiêu dùng bảo hiểm theo những điều kiện kèm theo bảo hiểm đã được lao lý. Ngược lại, người bảo hiểm có nghĩa vụ và trách nhiệm bồi thường những tổn thất của đối tượng người dùng bảo hiểm do những rủi ro đáng tiếc được bảo hiểm gây nên .

– Người bảo hiểm (Insurer):

Là người ký kết hợp đồng bảo hiểm với người được bảo hiểm, nhận rủi ro đáng tiếc tổn về phía mình và được hưởng một khoản phí bảo hiểm .Người bảo hiểm là những công ty bảo hiểm như Bảo việt, Bảo minh, AIA, VINARE .

– Người được bảo hiểm (Insured)

Là người có quyền hạn bảo hiểm được một công ty bảo hiểm bảo vệ. Người có quyền hạn bảo hiểm là người mà khi có sự cố bảo hiểm xảy ra thì dẫn họ đến một tổn thất, một nghĩa vụ và trách nhiệm pháp lý hay làm mất đi của họ những quyền hạn được pháp lý thừa nhận. Ví dụ, người chủ hàng là người được bảo hiểm trong bảo hiểm hàng hóa .

– Ðối tượng bảo hiểm (Subject matter insured)

Là đối tượng người dùng mà vì nó người ta phải ký kết hợp đồng bảo hiểm. Đối tượng bảo hiểm gồm 3 nhóm chính : Tài sản, con người và nghĩa vụ và trách nhiệm dân sự .

– Trị giá bảo hiểm (Insurance value)

Là trị giá của gia tài và những ngân sách hài hòa và hợp lý khác có tương quan như phí bảo hiểm, cước phí vận tải, lãi dự trù .Trị giá bảo hiểm là khái niệm thường chỉ được dùng với bảo hiểm gia tài .

– Số tiền bảo hiểm (Insurance amount)

Là số tiền mà người được bảo hiểm kê khai và được người bảo hiểm đồng ý .Số tiền bảo hiểm hoàn toàn có thể nhỏ hơn, bằng hoặc lớn hơn giá trị bảo hiểm. Nếu số tiền bảo hiểm nhỏ hơn trị giá trị bảo hiểm thì gọi là bảo hiểm dưới giá trị, bằng trị giá bảo hiểm thì gọi là bảo hiểm tới giá trị, nếu lớn hơn thì gọi là bảo hiểm trên giá trị. Khi bảo hiểm lớn hơn giá trị thì phần nhiều hơn dó vẫn hoàn toàn có thể phải nộp phí bảo hiểm nhưng không được bồi thường khi tổn thất xảy ra .

– Phí bảo hiểm (Insurance Premium)

Là một tỷ suất Tỷ Lệ nhất định của trị giá bảo hiểm hay số tiền bảo hiểm. Phí bảo hiểm chính là khoản tiền mà người được bảo hiểm phải trả cho người bảo hiểm để đối tượng người dùng bảo hiểm của mình được bảo hiểm .

– Tỷ lệ phí bảo hiểm (Insurance rate)

Là một tỷ suất Tỷ Lệ nhất định thường do những công ty bảo hiểm công bố. Tỷ lệ phí bảo hiểm được tính dựa vào thống kê rủi ro đáng tiếc tổn thất trong nhiều năm. Xác suất xảy ra rủi ro đáng tiếc càng lớn thì tỷ lệ phí bảo hiểm càng cao .Các công ty bảo hiểm thường công bố bảng tỷ lệ phí bảo hiểm cho từng nhiệm vụ bảo hiểm .

1.2. Bản chất của bảo hiểm

Bảo hiểm sinh ra là do sự sống sót khách quan của những rủi ro đáng tiếc nhưng thực chất của bảo hiểm chính là sự giàn trải những tổn thất của những người được bảo hiểm gặp rủi ro đáng tiếc cho toàn bộ những người tham gia bảo hiểm cùng chịu trải qua phí bảo hiểm. Người bảo hiểm là người trung gian đứng ra nhận lãnh tổn thất và phân loại tổn thất này cho tổng thể những người tham gia bảo hiểm .

1.3. Vai trò cuả bảo hiểm hàng hoá xuất nhập khẩu vận chuyển bằng đường biển

Do đặc thù của vận tải biển ảnh hưởng tác động đến sự bảo đảm an toàn cho hàng hóa được chuyên chở là rất lớn. Vì vậy vai trò của bảo hiểm hàng hóa xuất nhập khẩu luân chuyển bằng đường thủy càng được khẳng định chắc chắn rõ nét .Vận tải đường thủy thường gặp nhiều rủi ro đáng tiếc tổn thất so với hàng hóa do thiên tai, tai nạn thương tâm giật mình gây nên như : mắc cạn, đâm va, đắm chìm, cháy nổ, mất cắp, cướp biển, bão, lốc, sóng thần … vượt quá sự trấn áp của con ngừoi. Hàng hóa xuất nhập khẩu hầu hết lại được luân chuyển bằng đường thủy đặc biệt quan trọng ở những nước quần đảo như Anh, Nước Singapore, Nhật, Hongkong … do đó phải tham gia bảo hiểm hàng hóa xuất nhập khẩu .Hàng hóa xuất nhập khẩu phải vượt qua biên giới của một hay nhiều vương quốc, người xuẫt khẩu và nhập khẩu lại ở xa và thường không trực tiếp áp tải được hàng hóa trong quy trình luân chuyển do đó phải tham gia bảo hiểm cho hàng hóa. Ở đây, vai trò của bảo hiểm là người bạn sát cánh với người được bảo hiểm .

1.4. Các loại bảo hiểm vận tải hàng hóa XNK

( 1 ) Bảo hiểm đường đi bộ ,( 2 ) Bảo hiểm đường tàu ,( 3 ) Bảo hiểm đường hàng hải ,( 4 ) Bảo hiểm đường hàng không .

-

Điều kiện bảo hiểm hàng hóa xuất nhập khẩu bằng đường biển

Hàng hóa xuất nhập khẩu bằng đường biển thường liên quan tới khá nhiều phía khác nhau, trong đó có bốn đối tượng chính là người bán, người mua, người vận chuyển và người bảo hiểm. Trong đó, bảo hiểm là phần khá quan trọng để phòng tránh những thất thoát, tổn hại quá lớn xảy ra bất ngờ với hàng hóa của mình trong quá trình vận chuyển. Chính vì thế mà bài viết sau sẽ chia sẻ cho bạn những rủi ro quy định trong hợp đồng bảo hiểm cũng như điều kiện bảo hiểm hàng hóa xuất nhập khẩu bằng đường biển.

2.1. Bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy là gì ?

Đây là dạng bảo hiểm với đối tượng người dùng là hàng hóa, gia tài hay vật thể được luân chuyển từ khu vực này sang khu vực khác bằng đường thủy. Phía bên bảo hiểm sẽ cam kết trả phí bảo hiểm cũng như bồi thường cho bên được bảo hiểm nếu xảy ra những thiệt hại so với hàng hóa trong quy trình bảo hiểm .

2.2. Rủi ro trong bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy

Rủi ro giật mình xảy ra với phần hàng hóa thường được chia thành nhiều loại, nhưng hầu hết được chia theo nguồn gốc phát sinh và theo nhiệm vụ bảo hiểm. Cụ thể của từng loại này như sau .

- Theo nguồn gốc phát sinh

– Do thiên tai : gồm những hiện tượng kỳ lạ tự nhiên mà con người không thể nào chi phối được như : bão, gió lốc, sóng thần, biển động …– Do tai ương của biển : những tai ương hoàn toàn có thể xảy ra với những con tàu vận chuển ngoài biển như mắc cạn, đắm chìm, cháy nổ, mất tích …– Do những tai nạn thương tâm giật mình khác : những tác động ảnh hưởng ngẫu nhiên bên ngoài không thuộc những rủi ro đáng tiếc đã nói ở trên. Các rủi ro đáng tiếc này hoàn toàn có thể xảy ra trong quy trình xếp dỡ hàng hóa, lưu kho … trên bộ hoặc luân chuyển trên biển .

- Theo nhiệm vụ bảo hiểm

– Rủi ro thường thì được bảo hiểm : Gồm những rủi ro đáng tiếc mang đặc thù giật mình và ngẫu nhiên xảy ra ngoài mong ước như thiên tai, tia họa từ biển, tai nạn thương tâm giật mình …– Rủi ro được bảo hiểm riêng : tùy theo khi thỏa thuận hợp tác hợp đồng bảo hiểm mà hai bên sẽ tự thêm vào phần này chứ không được bồi thường theo những điều kiện kèm theo gốc. Các dạng rủi ro đáng tiếc này hoàn toàn có thể là do cuộc chiến tranh, đình công, khủng bố …– Rủi ro không được bảo hiểm : đây là những dạng rủi ro đáng tiếc đương nhiên xảy ra do thực chất của hàng hóa hay lỗi từ phía người được bảo hiểm .Nhìn chung thì những rủi ro đáng tiếc được bảo hiểm phải là nguyên do trực tiếp tạo nên tổn thất, nếu không thì sẽ không được bảo hiểm .

2.3. Tổn thất trong bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy

Tổn thất thì được địa thế căn cứ theo quy mô, mức độ tổn thất hoặc theo đặc thù tổn thất .

- Theo quy mô, mức độ tổn thất

– Tổn thất bộ phận : thường là tổn thất về khối lượng, số lượng, thể tích hay giá trị– Tổn thất hàng loạt : dành cho những trường hợp đối tượng người tiêu dùng bảo hiểm bị mất mát, hư hỏng, biến chất hay biến dạng không còn như lúc đầu khi được bảo hiểm .

- Theo đặc thù tổn thất

– Tổn thất chung : những ngân sách hay quyết tử phát sinh khi triển khai mục tiêu cứu tài cũng như hàng hóa thoát khỏi một sự nguy hại chung– Tổn thất riêng : dạng tổn thất này chỉ gây ra những thiệt hại cho cho một số ít quyền hạn của chủ hàng và chủ tàu

2.4. Các điều kiện kèm theo bảo hiểm trong bảo hiểm hàng hóa XNK bằng đường thủy

Điều kiện bảo hiểm pháp luật khoanh vùng phạm vi nghĩa vụ và trách nhiệm của người bảo hiểm so với đối tượng người tiêu dùng được bảo hiểm. Bao gồm những điều kiện kèm theo đơn cử như sau :

– Điều kiện bảo hiểm C

Hàng hóa hay gia tài luân chuyển sẽ được bảo hiểm trong trường hợp bị thiệt hại do :

- Cháy hay nổ

- Tàu bị mắc cạn, lật úp và đắm

- Phương tiện vận tải đường đi bộ bị lật hay trật bánh

- Tàu bị va chạm, đâm vào bất kể vật thể nào không kể nước

- Dỡ hàng ở cảng nơi tàu gặp nạn

- Hàng bị ném khỏi tàu

- Phương tiện chở hàng mất tích và khiến hàng hóa bị thất thoát

– Điều kiện bảo hiểm B

Ngoài những điều kiện kèm theo như trên bảo hiểm C thì người được bảo hiểm cũng sẽ được bồi thường trong trường hợp xảy ra những rủi ra như :

- Động đất, núi lửa phun trào hay sét đánh

- Hàng bị nước cuốn khỏi tàu hay bị ném khỏi tàu

- Nơi để hàng bị nước tràn vào

- Hàng hóa tổn thất do dỡ hàng qua lan can tàu tại cảng

– Điều kiện bảo hiểm A

Thêm vào với hai phần B và C ở trên nữa là điều kiện kèm theo bảo hiểm A với quyền được bồi thường nếu đối tượng người tiêu dùng bảo hiểm rơi vào một trong những trường hợp sau :

- Mất cắp, mất trộm

- Thiếu nguyên kiện

- Hen rỉ, gãy trong quy trình luân chuyển

- Rách, vỡ, bị ướt hay làm bẩn …

Bảo hiểm hàng hóa xuất nhập khẩu bằng đường thủy là một sự bảo vệ tổng lực cho hàng háo của bạn trong quy trình luân chuyển. Hy vọng với bài viết trên, bạn đã có thêm thông tin về mô hình bảo hiểm nàyTheo hợp đồng vận tải người chuyên chở chỉ chịu nghĩa vụ và trách nhiệm về tổn thất của hàng hóa trong một khoanh vùng phạm vi và số lượng giới hạn nhất định. Trên vận đơn đường thủy, rất nhiều rủi ro đáng tiếc những hãng tàu loại trừ không chịu nghĩa vụ và trách nhiệm, ngay cả những công ước quốc tế cũng lao lý mức miễn trách nhiệm rất nhiều cho người chuyên chở. Vì vậy những nhà kinh doanh phải tham gia bảo hiểm hàng hóa xuất nhập khẩu ;Như vây, việc tham gia bảo hiểm cho hàng hóa xuất nhập khẩu luân chuyển bằng đường thủy là rất quan trọng và ngày càng chứng minh và khẳng định vai trò của nó trong thương mai quốc tế

Bảo hiểm hàng hoá xuất nhập khẩu đã có lịch sử rất lâu đời do đó việc tham gia bảo hiểm cho hàng hoá xuất nhập khẩu vận chuyển bằng đường biển đã trở thành một tập quán, thông lệ quốc tế trong hoạt động ngoại thương

Hàng hoá xuất nhập khẩu thường là những hàng hoá có gía trị cao, những vật tư rất quan trọng với khối lượng rất lớn nên để có thể giảm bớt thiệt hại do các rủi ro có thể xẩy ra, việc tham gia bảo hiểm hàng hoá xuất nhập khẩu trở thành một nhu cầu cần thiết;

3. Giá trị bảo hiểm, số tiền bảo hiểm và phí bảo hiểm.

3.1. Giá trị bảo hiểm.

Giá trị bảo hiểm của hàng hóa là giá trị hàng hóa tại cảng đi “ C ” cộng với phí bảo hiểm “ I ” và cước phí luân chuyển đến cảng “ F ” tức là bằng giá CIF. Ngoài ra để thỏa mãn nhu cầu nhu yếu của người tham gia bảo hiểm nhằm mục đích bảo vệ quyền lợi và nghĩa vụ của họ, người được bảo hiểm hoàn toàn có thể bảo hiểm thêm cả những khoản lãi dự trù do việc xuất, nhập khẩu mang lại .

3.2. Số tiền bảo hiểm:

Số tiền bảo hiểm là số tiền ĐK bảo hiểm được ghi trong hợp đồng bảo hiểm. Giá trị bảo hiểm là cơ sở của số tiền bảo hiểm, người tham gia hoàn toàn có thể mua bảo hiểm bằng giá trị bảo hiểm ( bảo hiểm đúng giá trị ) nhỏ hơn giá trị bảo hiểm ( bảo hiểm dưới giá trị ) hoặc mua bảo hiểm với số tiền bảo hiểm lớn hơn giá trị bảo hiểm ( bảo hiểm trên giá trị ) .Về nguyên tắc số tiền bảo hiểm hoàn toàn có thể nhỏ hơn hoặc bằng giá trị bảo hiểm, nếu số tiền bảo hiểm lớn hơn giá trị bảo hiểm thì phần nhiều hơn thực ra chỉ là bảo hiểm phần lãi dự kiến. Ngược lại nếu số tiền bảo hiểm nhỏ hơn giá trị bảo hiểm tức là người được bảo hiểm tự bảo hiểm lấy một phần thì người bảo hiểm cũng chỉ bồi thường trong khoanh vùng phạm vi số tiền bảo hiểm sẽ bồi thường theo tỉ lệ giữa số tiền bảo hiểm và giá trị bảo hiểm .Nếu đối tượng người tiêu dùng bảo hiểm được bảo hiểm trùng nghĩa là cùng một rủi ro đáng tiếc cùng một giá trị bảo hiểm nhưng lại bảo hiểm tại nhiều công ty thì nghĩa vụ và trách nhiệm của những công ty bảo hiểm cũng chỉ số lượng giới hạn trong số tiền bảo hiểm. Như vậy, số tiền bảo hiểm cùng với điều kiện kèm theo bảo hiểm sẽ số lượng giới hạn nghĩa vụ và trách nhiệm của những công ty bảo hiểm so với những hợp đồng bảo hiểm .

Ví dụ về bảo hiểm trùng:

Công ty A có một kiện hàng hóa có giá trị là 100.000 USD, công ty này triển khai mua bảo hiểm tại công ty Bảo minh ví dụ điển hình là 70 % giá trị ( tức 70.000 USD ) ; song song đó, công ty A lại đi mua tại Prudential ( hay AIA cũng được ) với số tiền bảo hiểm là 70 % giá trị ( tức là 70.000 USD ). Đương nhiên công ty A mong đợi là hai công ty bảo hiểm này không biết gì về chiêu trò này. Vậy, tổng số tiền bảo hiểm cho kiện hàng này là 140.000 USD .Khi tàu gặp nạn, hàng hóa bị tổn thất hàng loạt. Thì công ty A cũng chỉ nhận về số tiền bồi thường là 100.000 USD ( theo hình thức bảo hiểm vượt giá trị ) do 2 công ty bảo hiểm sẽ tự chia số tiền bồi thường theo tỷ suất. Vì khi một con tàu gặp nạn trên biển thì những công ty bảo hiểu đều biết và xét xem nó có thuộc khoanh vùng phạm vi nghĩa vụ và trách nhiệm của mình không. Do vậy, mặc dầu công ty A phải trả nhiều phí bảo hiểm vì mua vượt giá trị nhưng số tiền bồi thường vẫn không lớn hơn giá trị ( không nói đến bảo hiểm phần lãi ước tính ở đây ) .

3.3. Phí bảo hiểm:

Phí bảo hiểm là một khoản tiền nhỏ mà người được bảo hiểm phải trả cho người bảo hiểm để được bồi thường khi có tổn thất do những rủi ro đáng tiếc được bảo hiểm gây ra. Thực chất phí bảo hiểm là giá thành của loại sản phẩm bảo hiểm .Thông thường, tổng số tiền bảo hiểm được tính theo công thức sau :CIF = ( C + F ) / ( 1 – R )I = CIF x R( Trong đó, I : Phí bảo hiểm, C : Tiền hàng, F : Cước phí luân chuyển, R : Tỷ lệ phí bảo hiểm )Tỷ lệ phí bảo hiểm nhờ vào vào loại hàng hóa, phương pháp đóng gói, phương tiện đi lại luân chuyển, tuyến đường điều kiện kèm theo bảo hiểm .CIF : là giá trị hàng hóa gồm có cả giá trị hàng, cước phí và phí bảo hiểm .R : là tỷ lệ Phí chính + tỷ lệ phí phụ ( nếu có ) .Ngoài cách tính trên, tổng số tiền phí bảo hiểm hàng hóa hoàn toàn có thể được tính theo trị giá FOB, EX-WORKS, CFR ( CNF ) …Cụ thể, công thức tính phí bảo hiểm hàng XNK những loại giá trên như sau :– Công thức tính phí bảo hiểm theo Giá FOB ( Free on Board ) : nếu người mua và người bán thỏa thuận giao hàng theo điều kiện kèm theo giá này thì nghĩa vụ và trách nhiệm của người bán kết thúc khi hàng được giao qua lan can tàu. Trường hợp này thì người nhập khẩu sẽ là người mua bảo hiểm .Người nhập khẩu mua bảo hiểm hoàn toàn có thể tham gia theo 100 % FOB hoặc 110 % FOB .– Công thức tính phí bảo hiểm theo Giá EX-Works là giá giao hàng tại xưởng ( xí nghiệp sản xuất ) của người bán. Thỏa thuận giao hàng theo giá này thì nghĩa vụ và trách nhiệm của người bán sẽ kết thúc tại xưởng, người nhập khẩu sẽ là người mua bảo hiểm .Người nhập khẩu mua bảo hiểm hoàn toàn có thể tham gia bảo hiểm theo 100 % trị giá EX-Works hoặc 110 % trị giá EX .– Công thức tính phí bảo hiểm theo Giá CFR ( CNF ) : Cost and Freight : Giá này gồm có Trị giá hàng hóa ( FOB hoặc EX-Works ) và cước phí. Nếu giao hàng theo giá này thì người nhập khẩu sẽ là người mua bảo hiểm .

Người nhập khẩu mua bảo hiểm có thể tham gia bảo hiểm theo 100% CFR (100% CNF) hoặc 110% CFR (110% CNF), hoặc nếu tham giá bảo hiểm theo giá CIF thì sẽ căn cứ vào CFR hoặc CNF để tính trị giá CIF.

Xem thêm: Chiều cao xe tải bao nhiêu là phù hợp? – Dịch Vụ Chuyển Nhà Trọn Gói Kiến Vàng Giá Rẻ Hà Nội

Ví dụ 1 : Công ty VN yêu cầu bảo hiểm cho lô hàng sắt thép nhập khẩu từ cảng của Nga về cảng Việt nam ( giá C&F-HẢI PHÒNG PORT), với giá trị lô hàng là 20 triệu USD (đã có cước vận chuyển). Hàng không xếp trong container được chở trên tàu đi biển đóng năm 2010 và yêu cầu bảo hiểm với điều kiện bảo hiểm: A (mọi rủi ro). Tính phí như sau:

– Tỷ lệ phí bảo hiểm hàng hóa R = 0,5 % + 0,02 % = 0,52 % ( trong đó tỷ lệ phí chính = 0,5 %, phụ phí tuyến châu Âu = 0,02 % ) .Theo công thức : CIF = ( C + F ) : ( 1 – R )Ta có : 20.000.000 USD : ( 1 – 0,52 % ) = 20.104.543,62 USD ,Phí bảo hiểm ( I ) = 20.104.543,62 USD x 0,52 % = 104.543,62 USD .+ Trường hợp mua bảo hiểm 110 % thì tổng số tiền bảo hiểm bằng 110 % * CIF ( I = CIF x R x 110 % ) .+ Trường hợp ý kiến đề nghị kiểm soát và điều chỉnh giá trị bảo hiểm, như kiểm soát và điều chỉnh giá FOB, C&F, cước vận tải và điều kiện kèm theo bảo hiểm thì phải tính lại số tiền bảo hiểm bằng hình thức cấp cho người mua bảo hiểm hàng hóa XNK một Giấy sửa đổi bổ trợ :+ Phần chênh lệch tăng : thanh toán giao dịch thêm phí bảo hiểm hàng hóa .+ Phân chênh lệch giảm : Công ty bảo hiểm sẽ hoàn trả phí bảo hiểm hàng hóa .+ Trong mọi trường hợp cấp sửa đổi bổ trợ đều không thu lệ phí bảo hiểm hàng hóa .Công thức tính phí bảo hiểm hàng xuất khẩu và nhập khẩu là như nhau .Tỉ lệ phí bảo hiểm được ghi trong hợp đồng bảo hiểm theo thỏa thuận hợp tác giữa người tham gia bảo hiểm và người bảo hiểm .

Ví dụ 2:

Công ty A nhập khẩu 15.000 MT phân bón đóng bao DAP giá FOB ( Indonesia ) là 200 USD / tấn. Cước vận tải về cảng Cát Lái : 10 USD / tấn. Lô hàng được luân chuyển trên tàu STARSHIP URSA ( tuổi tàu 25 tuổi ). Lô hàng tham gia bảo hiểm 110 % CIF Cát Lái theo điều kiện kèm theo ( Clause ) A. Tính tổng phí bảo hiểm Công ty A phải thanh toán giao dịch cho lô hàng trên .Cách tính phí bảo hiểm hàng xuất nhập khẩu như sau :

– Tính số tiền bảo hiểm:

+ Tổng giá FOB của lô hàng : 200 USD x 15.000 MT = 3,000,000 USD ( C )+ Tổng cước vận tải phải trả : 10USD x 15.000 MT = 150,000 USD ( F )+ Tỷ lệ phí bảo hiểm điều kiện kèm theo A, giả sử = 0,30 %+ Tỷ lệ phí = tỷ lệ phí chính + phụ phí ( nếu có ). Giả sử không tính phụ phí .R = 0,30 %+ Quy đổi thành giá CIF ( nếu có ) :CIF = ( C + F ) / ( 1 – R ) = 3,150,000 / 0,7 = 3,160,112 USD

+ Số tiền bảo hiểm = 110% CIF = 3,160,112 x 110% = 3,476,123 USD

– Tính phí bảo hiểm:

+ Phí hàng hóa = STBH x R = 3,476,123 USD x 0,30 % = 10,428. 37 USD+ Phí tàu già ( tỷ lệ phí tàu 25 tuổi, hàng rời là 0,125 % )Phí bảo hiểm = 3,476,123 USD x 0,125 % = 4,345. 15USD .

4. Hợp đồng bảo hiểm hàng hoá xuất nhập khẩu vận chuyển bằng đường biển.

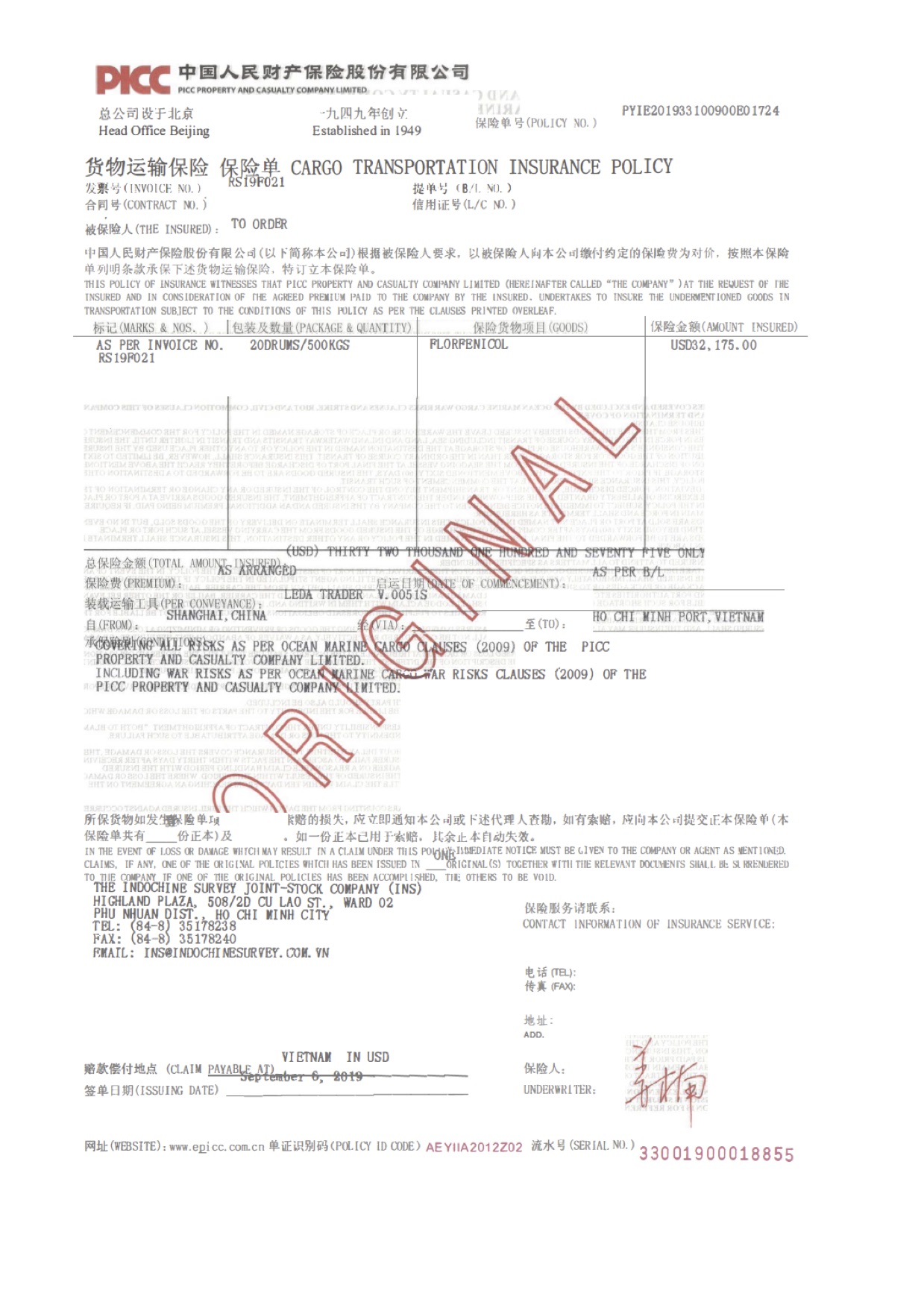

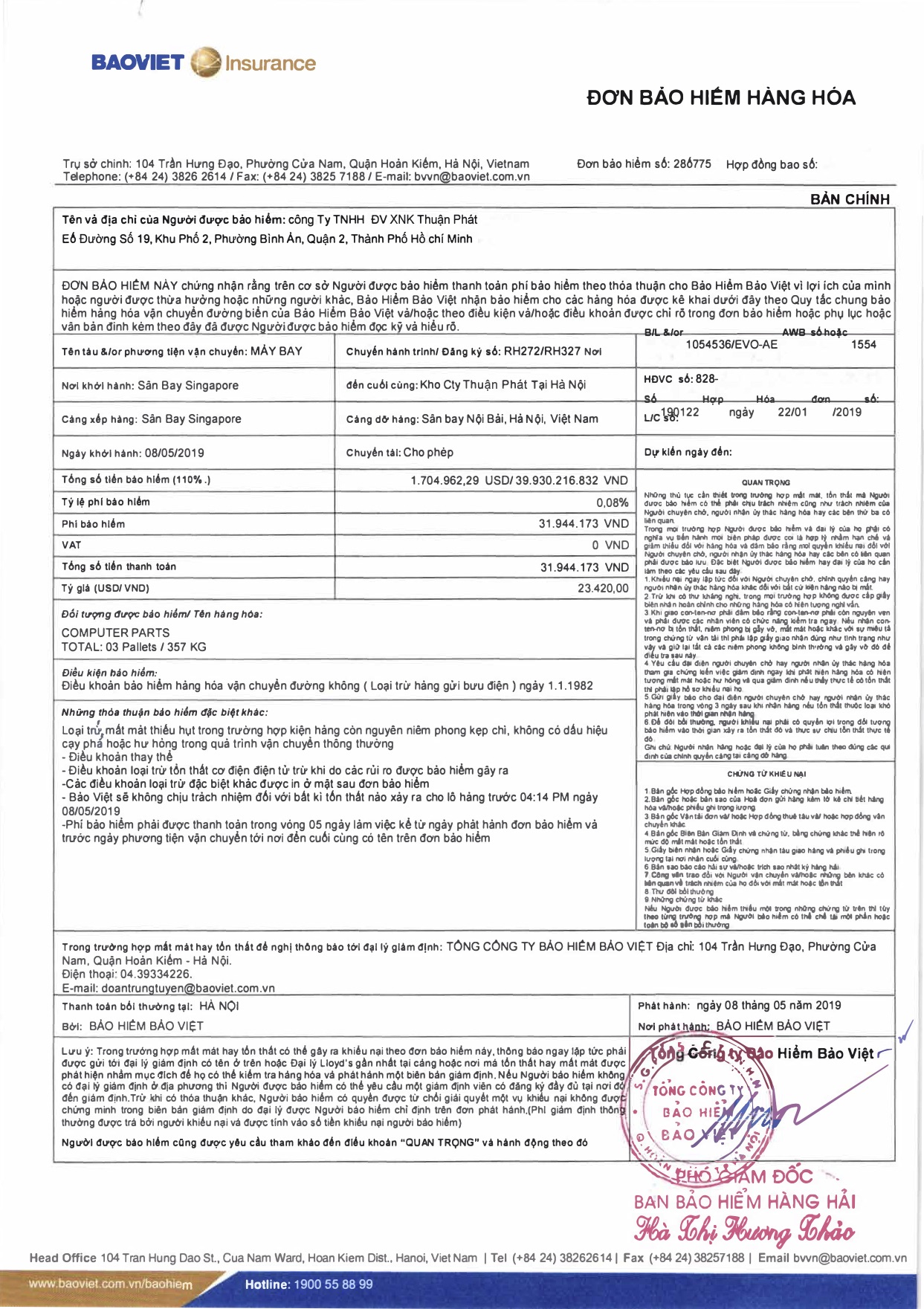

XEM ĐƠN BẢO HIỂM ĐƯỜNG BIỂN

4.1. Khái niệm và tính chất của hợp đồng bảo hiểm.

Hợp đồng bảo hiểm là một văn bản trong đó người bảo hiểm cam kết bồi thường cho người được bảo hiểm những mất mát, thiệt hại của đối tượng người tiêu dùng bảo hiểm do một rủi ro đáng tiếc được bảo hiểm gây nên còn người được bảo hiểm cam kết trả phí bảo hiểm .Hợp đồng bảo hiểm là sách vở có giá trị pháp lý cao, nó pháp luật quyền hạn và nghĩa vụ và trách nhiệm của những bên và là cơ sở quan trọng để xử lý tranh chấp, khiếu nại sau này .Hợp đồng bảo hiểm hàng hóa luân chuyển bằng đường thủy mang đặc thù là một hợp đồng bồi thường ( contract of indemnity ) và là một hợp đồng tin tưởng ( contract of good faith ). Thể hiện như sau :– Khi tổn thất xảy ra do những rủi ro đáng tiếc được bảo hiểm thì doanh nghiệp bảo hiểm sẽ bồi thường cho người được bảo hiểm nhằm mục đích Phục hồi lại vị thế kinh tế tài chính của họ. Đây là đặc thù bồi thường của hợp đồng bảo hiểm .– Tính chất tin tưởng biểu lộ ở chỗ :+ Phải có quyền lợi bảo hiểm ( Insurable interest ) mới ký kết hợp đồng bảo hiểm. Lợi ích bảo hiểm không nhất thiết phải ký kết hợp đồng nhưng phải có khi xảy ra tổn thất .+ Người được bảo hiểm phải thông tin mọi chi tiết cụ thể về hàng hóa, mọi biến hóa làm tăng hoặc giảm rủi ro đáng tiếc cho người bảo hiểm biết .+ Khi ký kết hợp đồng bảo hiểm, nếu hàng hóa đã bị tổn thất mà người được bảo hiểm đã biết thì hợp đồng bảo hiểm sẽ vô hiệu lực, ngược lại người được bảo hiểm chưa biết hợp đồng bảo hiểm .Hợp đồng bảo hiểm coi như được ký kết khi người bảo hiểm đồng ý văn bản. Văn bản đó là đơn bảo hiểm hoặc giấy ghi nhận bảo hiểm. Chúng là chứng từ hoàn toàn có thể lưu thông được ( Negotiable ) và hoàn toàn có thể chuyển nhượng ủy quyền được cho người khác bằng cách ký hậu .

4.2. Các loại hợp đồng bảo hiểm.

Hợp đồng bảo hiểm được chia làm 2 loại : hợp đồng bảo hiểm chuyến và hợp đồng bảo hiểm bao .* Hợp đồng bảo hiểm chuyến ( Voyage Policy ) :Hợp đồng bảo hiểm chuyến là hợp đồng bảo hiểm cho một chuyến hàng từ một nơi này đến một nơi khác ghi trên hợp đồng bảo hiểm. Trách nhiệm của người bảo hiểm theo hợp đồng bảo hiểm khởi đầu và kết thúc theo pháp luật “ từ kho đến kho ”. Hợp đồng bảo hiểm chuyến bộc lộ bằng đơn bảo hiểm hoặc giấy ghi nhận bảo hiểm do công ty bảo hiểm cấp. Đơn bảo hiểm và giấy ghi nhận bảo hiểm đều có giá trị pháp lý như nhau nhưng về hình thức và cách sử dụng có khác nhau .Nội dung của đơn bảo hiểm gồm hai mặt :Mặt 1 ghi những cụ thể về hàng hóa, tàu, hành trình dài, người bảo hiểm và người được bảo hiểm, thường gồm những nội dung sau đây :– Tên, địa chỉ của người bảo hiểm và người được bảo hiểm .– Tên hàng, số lượng, khối lượng, số vận tải .– Tên tàu, ngày khởi hành .– Cảng đi, cảng đến, cảng chuyển tải .– Giá trị bảo hiểm, số tiền bảo hiểm .– Điều kiện bảo hiểm ( ghi rõ theo quy tắc nào, của nước nào ) .– Tỷ lệ phí bảo hiểm, phí bảo hiểm .– Nơi và phương pháp bồi thường .– Ngày tháng, chữ ký của công ty bảo hiểm, phương pháp và khu vực trả tiền bồi thường. Trong trường hợp nơi đến của người mua ghi trong đơn bảo hiểm là một khu vực nằm sâu trong trong nước, nghĩa là sau khi đến cảng sau cuối phải chuyển tiếp bằng phương tiện đi lại khác đến khu vực đã định và đến đây mới hết nghĩa vụ và trách nhiệm của người bảo hiểm, trong trường hợp này phải tăng thêm phụ phí bảo hiểm vì ngoài rủi ro đáng tiếc trên đoạn đường phụ trong toàn bộ hành trình được bảo hiểm .Mặt 2 in sẵn quy tắc, thể lệ bảo hiểm của Công ty bảo hiểm có tương quan .Giấy ghi nhận bảo hiểm chỉ có nội dung như mặt 1 của đơn bảo hiểm .Để thanh toán giao dịch theo phương pháp tín dụng thanh toán chứng từ, ngày ghi trên đơn bảo hiểm và giấy ghi nhận bảo hiểm không được muộn hơn ngày xếp hàng lên tàu hoặc ngày nhận hàng để chở, loại tiền phải giống loại tiền trong thư tín dụng trừ khi có lao lý khác .Khi xuất trình để thanh toán giao dịch, phải xuất trình trọn bộ ( Full set ) hoặc một bản gốc duy nhất ( A sole original ) cho ngân hàng nhà nước .* Hợp đồng bảo hiểm bao ( còn gọi là hợp đồng bảo hiểm mở ) – ( Open policy, Floating policy, Open cover ) .Hợp đồng bảo hiểm bao là hợp đồng bảo hiểm nhiều chuyến hàng trong một thời hạn nhất định, thường là một năm. Đối với những chủ hàng có khối lượng hàng hóa xuất nhập khẩu lớn và không thay đổi, thường thì họ ký kết với công ty bảo hiểm một hợp đồng bảo hiểm bao, trong đó người bảo hiểm cam kết sẽ bảo hiểm tổng thể những chuyến hàng xuất nhập khẩu trong năm .Trong hợp đồng bảo hiểm bao hai bên chỉ thỏa thuận hợp tác với nhau những yếu tố chung như : tên hàng được bảo hiểm, loại tàu chở hàng, cách tính giá trị bảo hiểm, số tiền bảo hiểm tối đa cho mỗi chuyến và điều kiện kèm theo bảo hiểm, phương pháp thanh toán giao dịch phí bảo hiểm và tiền bồi thường cấp chứng từ bảo hiểm .Hợp đồng bảo hiểm bao có quyền lợi cho cả người bảo hiểm và người được bảo hiểm. Người bảo hiểm bảo vệ tu được khoản ngân sách bảo hiểm trong thời hạn bảo hiểm. Người được bảo hiểm vẫn được bồi thường nếu tàu đã bị tai nạn thương tâm rồi mà chưa kịp thông tin bảo hiểm, phí bảo hiểm rẻ hơn .Trong hợp đồng bảo hiểm bao hoàn toàn có thể lao lý một hạn ngạch của số tiền bảo hiểm ( Floating policy ), khi hết số tiền bảo hiểm đó hợp đồng sẽ hết hiệu lực hiện hành .Trong hợp đồng bảo hiểm bắt buộc phải có 3 điều kiện kèm theo cơ bản sau :– Điều kiện xếp hạng tàu được thuê chuyên chở hàng hóa sẽ được bảo hiểm. Tàu phải có cấp hạng cao và nếu do 10 hãng đăng kiểm nổi tiếng trên quốc tế cấp mới được đồng ý một cách tuyệt đối. Tàu có năng lực đi biển thông thường và tuổi tàu thấp hơn 15 năm .– Điều kiện về giá trị bảo hiểm, người được bảo hiểm phải kê khai giá trị hàng theo từng chuyến về số kiện, giá CIF hoặc giá FOB, số hợp đồng mua và bán, số thư tín dụng L / C, ngày mở giá trị L / C, số vận đơn B / L .– Điều kiện về quan hệ niềm tin thiện chí nghĩa là đã mua bảo hiểm bao của người bảo hiểm nào thì trong thời hạn đó không được phép mua bảo hiểm hàng hóa của người khác .Trong thời hạn có hiệu lực thực thi hiện hành của hợp đồng bảo hiểm bao, mỗi lần luân chuyển hàng hóa người tham gia luân chuyển phải gửi giấy báo luân chuyển cho người bảo hiểm. Sau khi cấp đơn bảo hiểm thấy có điều gì cần phải bổ trợ thì thông tin cho công ty bảo hiểm, công ty bảo hiểm sẽ cấp giấy bảo hiểm bổ trợ, giấy này có giá trị bằng đơn bảo hiểm và không hề tách rời khỏi đơn bảo hiểm .Ví dụ về bảo hiểm trùng :Công ty A có một kiện hàng hóa có giá trị là 100.000 USD, công ty này thực thi mua bảo hiểm tại công ty Bảo minh ví dụ điển hình là 70 % giá trị ( tức 70.000 USD ) ; song song đó, công ty A lại đi mua tại Prudential ( hay AIA cũng được ) với số tiền bảo hiểm là 70 % giá trị ( tức là 70.000 USD ). Đương nhiên công ty A mong đợi là hai công ty bảo hiểm này không biết gì về chiêu trò này. Vậy, tổng số tiền bảo hiểm cho kiện hàng này là 140.000 USD .Khi tàu gặp nạn, hàng hóa bị tổn thất hàng loạt. Thì công ty A cũng chỉ nhận về số tiền bồi thường là 100.000 USD ( theo hình thức bảo hiểm vượt giá trị ) do 2 công ty bảo hiểm sẽ tự chia số tiền bồi thường theo tỷ suất. Vì khi một con tàu gặp nạn trên biển thì những công ty bảo hiểu đều biết và xét xem nó có thuộc khoanh vùng phạm vi nghĩa vụ và trách nhiệm của mình không. Do vậy, mặc dầu công ty A phải trả nhiều phí bảo hiểm vì mua vượt giá trị nhưng số tiền bồi thường vẫn không lớn hơn giá trị ( không nói đến bảo hiểm phần lãi ước tính ở đây ) .

5. Công tác giám định – bồi thường tổn thất:

5.1. Công tác giám định tổn thất

Giám định tổn thất là việc làm của những nhân viên giám định, của người bảo hiểm hoặc của những Công ty giám định được người bảo hiểm ủy quyền nhằm mục đích xác lập mức độ và nguyên do của tổn thất, làm cơ sở cho việc bồi thường. Giám định tổn thất được thực thi khi hàng hóa bị hư hỏng, đổ vỡ, thiếu vắng, giảm phẩm chất, thối … Ở cảng đến hoặc tại cảng dọc đường và do người được bảo hiểm nhu yếu. Những tổn thất như do tầu đắm, hàng mất, giao thiếu hàng hoặc không giao thì cũng không cần phải giám định và cũng không hề giám định được .Mục đích của giám định tổn thất là :– Xác định loại tổn thất, nguyên do gây ra tổn thất cho hàng hóa .Giám định giúp xác rõ loại tổn thất là do hư hỏng, đổ vỡ, thiếu vắng hay ẩm mốc … Nguyên nhân tổn thất có nhiều loại, hoàn toàn có thể do bốc xếp cẩu thả, do đâm va, bão lụt, do thông giờ không tốt, do bản thân hàng bị khí ẩm …– Xác định nghĩa vụ và trách nhiệm tổn thất thuộc về ai .Giám định đúng chuẩn, trung thực hiệu quả nói lên người phải chịu nghĩa vụ và trách nhiệm và bồi thường tổn thất cho hàng hóa, khiến họ không hề khước từ nghĩa vụ và trách nhiệm của mình. Đó hoàn toàn có thể là người mua, người bán, người vận tải, người bảo hiểm hoặc cơ quan giao nhận cảng .– Giám định tổn thất là cơ sở thực thi khiếu nại đòi bồi thường và xử lý khiếu nại .Yêu cầu của công tác làm việc giám định tổn thất phải :– Kịp thời khá đầy đủ, trung thực và hiệu quả nhằm mục đích xác lập đúng mực nguyên do tổn thất .– Bám sát hiện trường để phản ánh được đơn cử tình hình tổn thất của gia tài bảo hiểm .– Có quan điểm tham gia với người nhận hàng trong những khâu : cứu chữa, giải quyết và xử lý hàng hư hỏng, để phòng và giảm nhẹ tổn thất, bốc dỡ giao nhận, nhu yếu về vỏ hộp hàng hóa khiếu nại người thứ ba có nghĩa vụ và trách nhiệm so với hàng hóa tổn thất .

5.2. Công tác bồi thường tổn thất.

Sau khi lập được biên bản giám định, người bảo hiểm thực thi giám định bồi thường. Đây là quy trình rất quan trọng và nhạy cảm vì nó gắn liền với quyền lợi của cả người được bảo hiểm và người bảo hiểm thế cho nên việc giám định bồi thường phải cung ứng được 1 số ít nguyên tắc sau .– Nhanh chóng, kịp thời : để giúp người mua nhanh gọn Phục hồi hoạt động giải trí kinh doanh thương mại một cách hiệu suất cao nhất .– Kết quả đúng chuẩn : Phải tuân theo những điều kiện kèm theo, pháp luật của hợp đồng bảo hiểm và trong thực tiễn thiệt hại .– Công bằng, trung thực : Phải dựa trên trường hợp tai nạn đáng tiếc, quan hệ hợp tác mà giám định bồi thường linh động, thỏa mãn nhu cầu những nhu yếu hài hòa và hợp lý của người mua .Ngoài ra, trong quy trình giám định cần bảo vệ một số ít nhu yếu sau :– Tờ trình bồi thường phải triển khai khá đầy đủ cụ thể về khiếu nại, nguyên do khoanh vùng phạm vi tổn thất, số tiền khiếu nại và số tiền bồi thường cùng quan điểm nhận xét của cán bộ thường về hàng loạt khiếu nại .– Trong trường hợp mỗi Công ty đo lường và thống kê tổn thất nhìn nhận khiếu nại thì hai biên bản giám định của Công ty đo lường và thống kê tổn thất sẽ là cơ sở cho việc xử lý bồi thường .– Nếu số tiền bồi thường vượt quá phân cấp, phải thông tin và xin quan điểm chỉ huy của Tổng công ty trước khi xử lý bồi thường .Bảo Hiểm hàng hóa XNK1CL 423 Institute Frozen Chilled Food Clauses ( A ) 24 Hours Breakdown 1.03.17

Source: https://suachuatulanh.edu.vn

Category : Vận Chuyển