Cách lập bảng cân đối kế toán đơn giản, dễ hiểu nhất!

3.1. Căn cứ vào cơ sở nào để lập Bảng cân đối kế toán?

Bạn đang đọc: Cách lập bảng cân đối kế toán đơn giản, dễ hiểu nhất!

3. Chuẩn bị những gì khi lập bảng cân đối kế toán ?Xem thêm các bài tương quan :

Bảng cân đối kế toán là báo cáo giải trình kinh tế tài chính tổng hợp, phản ánh tổng quát hàng loạt giá trị gia tài và nguồn hình thành gia tài của doanh nghiệp tại một thời gian nhất định .

Nói cách khác đây là “ Bức ảnh chụp nhanh ” phản ảnh đến người xem thực trạng Tài sản – Nguồn vốn của doanh nghiệp tại thời gian chụp .

Ngoài bảng cân đối kế toán, bộ báo cáo giải trình kinh tế tài chính còn gồm có : báo cáo giải trình lưu chuyển tiền tệ và báo cáo giải trình hiệu quả kinh doanh thương mại, thuyết minh báo cáo giải trình kinh tế tài chính

Hình 1: Cấu trúc Bảng cân đối kế toán đảm bảo cân bằng

Tài sản = Nguồn Vốn

Tài sản Ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữuKế toán cần bảo vệ lập đúng mẫu báo cáo giải trình kinh tế tài chính theo luật định để tránh bị phạt .

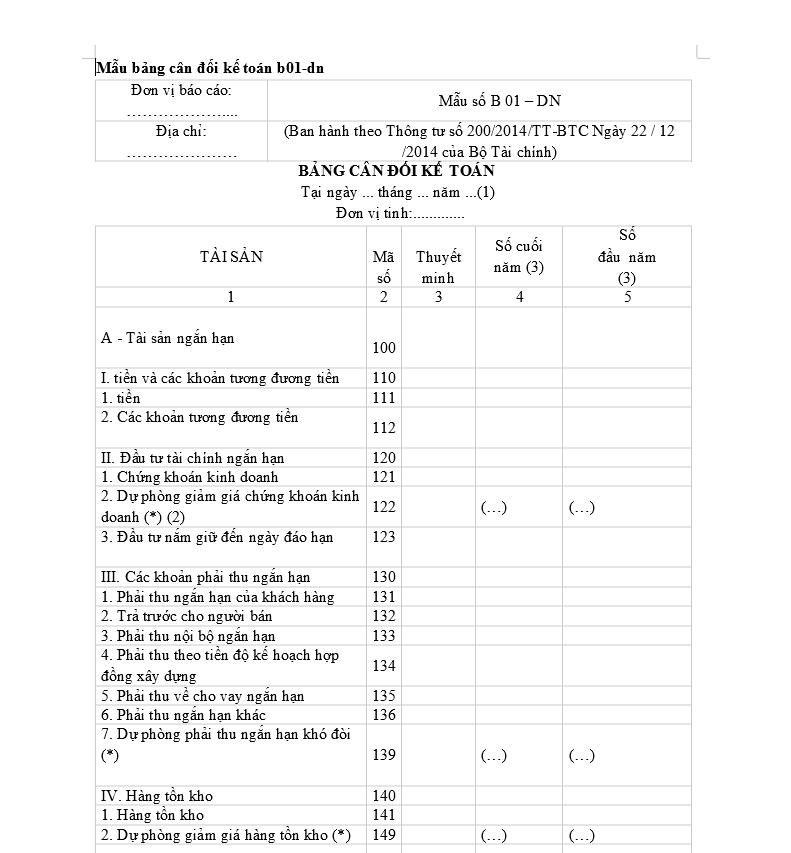

>> Tải file mẫu bảng cân đối kế toán B 01 – DN TẠI ĐÂY

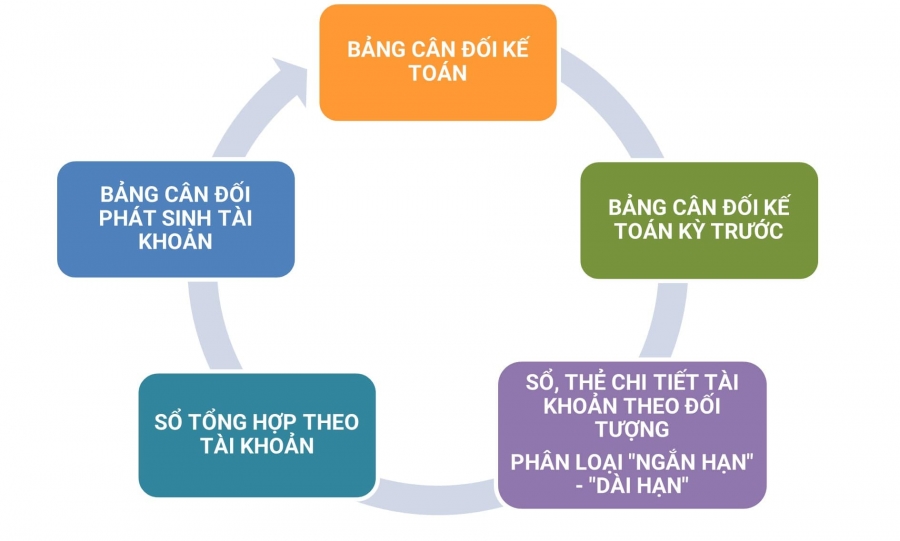

- Bảng cân đối kế toán kỳ trước.

- Sổ, thẻ chi tiết tài khoản theo đối tượng.

- Sổ tổng hợp theo tài khoản.

- Bảng cân đối phát sinh tài khoản.

Căn cứ để lập bảng CĐKT

Các văn bản cần tham khảo phục vụ cho việc lập BCĐKT đúng quy định:

- Luật kế toán số 88/2015/QH13 – Mục 3 Báo cáo tài chính;

- Luật doanh nghiệp số 59/2020/QH14. Thông tư 96/2020/TT-BTC – hướng dẫn công bố thông tin trên thị trường chứng khoán,…;

- Chuẩn mực kế toán số 21 – Trình bày báo cáo tài chính;

- Thông tư số 200/2014/TT BTC- Phần Báo Cáo Tài Chính.

Thời điểm lập Bảng cân đối kế toán: tùy từng loại hình doanh nghiệp, đặc điểm hoạt động và quy định của pháp luật mà kế toán xác định thời điểm lập cho phù hợp.

- Các doanh nghiệp hoạt động liên tục có Niên độ kế toán từ ngày 01/01 đến ngày 31/12 có thời điểm lập báo cáo như sau: 31/03/N, 30/06/N, 30/09/N, 31/12/N.

- Đối với doanh nghiệp có “Niên độ kế toán” khác, doanh nghiệp “không hoạt động liên tục”, doanh nghiệp thuộc các trường hợp như giải thể, chia tách, sát nhập, dừng hoạt động, được mua để trở thành công ty con của một công ty khác,… và các trường hợp đặc biệt khác. Kế toán căn cứ vào tình hình thực tế, và quy định của Luật liên quan để xác định thời điểm lập Bảng cân đối kế toán.

Người lập “Bảng cân đối kế toán”: Kế toán tổng hợp hoặc Kế toán trưởng thường là người lập báo cáo của đơn vị, hoặc doanh nghiệp có thể thuê ngoài đơn vị, cá nhân có giấy phép hoạt động trong lĩnh vực kế toán, kiểm toán để lập báo cáo.

Người đại diện theo pháp luật của doanh nghiệp tại thời điểm lập báo cáo là người chịu trách nhiệm trước pháp luật về báo cáo và cũng là người ký duyệt trên báo cáo.

Các chỉ tiêu trong “ Bảng cân đối kế toán ” được lập theo nguyên tắc sau :

- Các khoản mục tại Phần Tài sản, Nợ phải trả phải được phân loại “Ngắn hạn” hoặc “ Dài hạn”. Căn cứ phân loại:

- Loại “Ngắn hạn” gồm các tài sản, nợ phải trả có khả năng thu hồi hoặc thanh toán trong vòng một chu kỳ kinh doanh của doanh nghiệp,

- Loại “Dài hạn” gồm các tài sản, nợ phải trả có khả năng thu hồi hoặc thanh toán dài hơn một chu kỳ kinh doanh của doanh nghiệp.

Ví dụ 1: Doanh nghiệp có chu kỳ kinh doanh 12 tháng, Tại ngày 31/12/2020 có các khoản tiền gửi ngân hàng lần lượt là: Sổ tiết kiệm 1: số tiền 3 tỷ đồng thời hạn 2 tháng, Sổ tiết kiệm 2: Số tiền 5 tỷ đồng thời hạn 6 tháng, Sổ tiết kiệm 3: 10 tỷ đồng thời hạn 13 tháng.

Trình bày trên “ bảng cân đối kế toán ” các khoản tiết kiệm ngân sách và chi phí trên như sau :

Sổ tiết kiệm ngân sách và chi phí 1 thời hạn 2 tháng < 3 tháng, phân loại là Tài sản “ Ngắn hạn ” được trình diễn tại khoản mục “ Các khoản tương tự tiền ” Mã số 112 : 3 tỷ . Sổ tiết kiệm chi phí 2 thời hạn 6 tháng < 12 tháng, phân loại là Tài sản “ Ngắn hạn ” được trình diễn tại khoản mục “ Đầu tư nắm giữ đến ngày đáo hạn ” Mã số 123 : 5 tỷ . Sổ tiết kiệm ngân sách và chi phí 3 thời hạn 13 tháng > 12 tháng, phân loại là Tài sản “ Dài hạn ” được trình diễn tại khoản mục “ Phải thu dài hạn khác ” Mã số 216 : 10 tỷ .

- Phần Tài sản: các khoản mục được trình bày theo tính thanh khoản giảm dần.

- Phần Nợ phải trả: các khoản mục được trình bày theo thời gian phải thanh toán tăng dần.

Các doanh nghiệp có Trụ sở hạch toán độc lập hoặc có các công ty con thì sẽ phải lập thêm bảng cân đối kế toán hợp nhất, bằng cách cộng các khoản tương ứng của gia tài, nợ phải trả, vốn chủ sở hữu, lệch giá, thu nhập khác, ngân sách … và vô hiệu các khoản cần loại trừ. Đây là loại báo cáo giải trình khó yên cầu kế toán phải nắm rất chắc nhiệm vụ .

Việc sẵn sàng chuẩn bị số liệu là bước quan trọng nhất trong quy trình lập Bảng cân đối kế toán .

Hầu hết các lỗi sai khi lập báo cáo giải trình, hoặc lập đúng nhưng thừa – thiếu tài liệu phải sửa lại đều có nguyên do từ bước sẵn sàng chuẩn bị này. Kế toán cần tập trung chuyên sâu thời hạn và nguồn lực để sẵn sàng chuẩn bị số liệu lên báo cáo giải trình không thiếu và đúng chuẩn nhất .

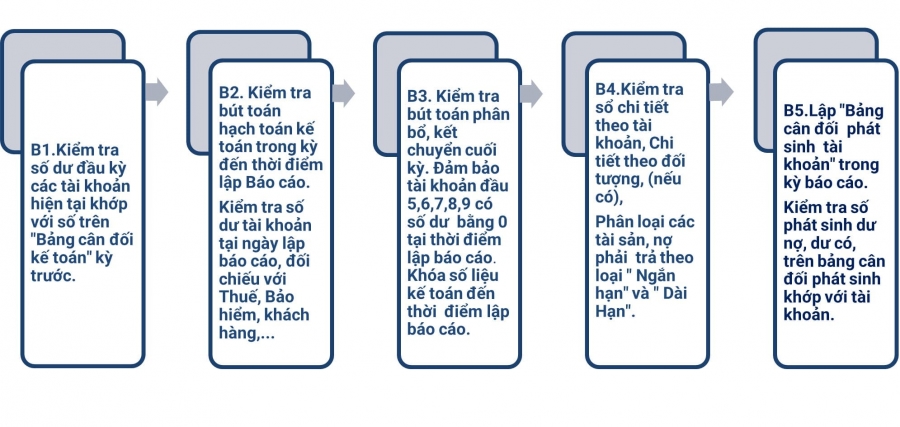

Để sẵn sàng chuẩn bị lập Bảng cân đối kế toán cần trải qua 6 bước sau :

Bước 1 : Kiểm tra số dư đầu kỳ các thông tin tài khoản hiện tại khớp với số trên “ Bảng cân đối kế toán kỳ trước ” .

Bước 2 : Kiểm tra bút toán kế toán hạch toán trong kỳ đến thời gian lập Báo cáo. Kiểm tra số dư thông tin tài khoản tại ngày lập báo cáo giải trình, so sánh với Thuế, Bảo hiểm, Khách hàng …

Bước 3 : Kiểm tra bút toán phân chia, kết chuyển cuối kỳ. Đảm bảo thông tin tài khoản đầu 5,6,7,8,9 có số dư bằng 0 tại thời gian lập báo cáo giải trình. Khóa số liệu kế toán đến thời gian lập báo cáo giải trình .

Bước 4 : Kiểm tra sổ chi tiết cụ thể theo thông tin tài khoản, Chi tiết theo đối tượng người dùng ( nếu có ). Phân loại các gia tài, nợ phải trả theo loại “ Ngắn hạn ” và “ Dài hạn ” .

Bước 5 : Lập “ Bảng cân đối phát sinh thông tin tài khoản ” tròn kỳ báo cáo giải trình. Kiểm tra số dư nợ, dư có, trên bảng cân đối phát sinh khớp với thông tin tài khoản .

Hình 3: Các bước chuẩn bị lập Bảng cân đối kế toán

Chú ý: Bảng cân đối phát sinh tài khoản là bảng tổng hợp số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của tất cả các tài khoản trong kỳ kế toán của một doanh nghiệp. Đây là báo cáo cơ bản, tổng hợp toàn bộ số liệu hạch toán trong kỳ từ các tài khoản riêng biệt. Báo cáo này hỗ trợ kế toán lập “Bảng cân đối kế toán” được nhanh hơn, thuận tiện trong việc kiểm tra đối chiếu số liệu.

Xem thêm: Văn phòng – Wikipedia tiếng Việt

- Cách lấy dữ liệu vào cột Số đầu kỳ: Từ số liệu trên Bảng cân đối kế toán của kỳ trước, kế toán chuyển toàn bộ số liệu sang báo cáo kỳ này sau khi đã kiểm tra tại bước chuẩn bị lập báo cáo.

- Cách lấy dữ liệu vào cột Số cuối kỳ:

- Các chỉ tiêu sử dụng số dư cuối kỳ của các tài khoản mà không cần phân loại chi tiết “Ngắn hạn”, “Dài hạn” theo đối tượng, kế toán sử dụng Bảng cân đối phát sinh tài khoản để lập các chỉ tiêu này.

- Các chỉ tiêu sử dụng số dư cuối kỳ của tài khoản, có phân loại chi tiết “Dài hạn” và “ Ngắn hạn” theo đối tượng, Kế toán sử dụng kết hợp Sổ chi tiết tài khoản đã phân loại chi tiết theo đối tượng và Bảng cân đối phát sinh tài khoản để tạo lập.

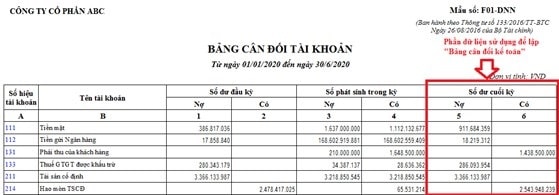

Ví dụ 2: Trích một phần Bảng cân đối phát sinh tài khoản từ ngày 01/06/2020 đến ngày 30/06/2020 của Công ty cổ phần ABC. Phần dữ liệu “Số dư cuối kỳ” tô màu đỏ được sử dụng để lập Bảng cân đối kế toán tại thời điểm ngày 30/06/2020. Cụ thể như hình dưới đây:

Hình 4: Trích bảng cân đối tài khoản của Công ty cổ phần ABC

Trong bảng trên: Chỉ tiêu “111- Tiền” trên Bảng cân đối kế toán được tạo lập bằng cách lấy số dư nợ cuối kỳ tài khoản 111 và 112. Cụ thể cách tính:

“Chỉ tiêu 111” = 911.684.359+18.219.312 = 929.903.671.

Tài khoản 131 có Số dư bên Có, Kế toán phải phân tách chi tiết số dư này theo từng hợp đồng theo hai khoản mục thời hạn thanh toán <12 tháng và > 12 tháng. Cách nhận biết để phân loại chi tiết số dư này như bảng dưới đây:

Kế toán địa thế căn cứ vào lao lý “ thời hạn giao dịch thanh toán ” trên hợp đồng hoặc hóa đơn để phân loại. Trong ví dụ này, tổng thể các hợp đồng bán hàng đều có thời hạn giao dịch thanh toán < 12 tháng, được phân loại “ Ngắn hạn ” và ghi nhận vào phần Nguồn Vốn chỉ tiêu “ 312 - Người mua trả tiền trước ” đơn cử như sau : “ Chỉ tiêu 312 ” = 1.438.500.000 .

- Cách lấy số liệu lập Báo cáo phần Tài Sản như bảng dưới đây:

TÀI SẢN MÃ SỐ CÁCH LẤY SỐ LIỆU A B D A – TÀI SẢN NGẮN HẠN 100 = 110+120+130+140+150 I. Tiền và các khoản tương đương tiền 110 = 111+112 1. Tiền 111 Số Dư Nợ TK 111, 112, 113 2. Các khoản tương đương tiền 112 Số Dư Nợ TK 1281,1288 – Các khoản đầu tư thời hạn dưới 3 tháng. II. Đầu tư tài chính ngắn hạn 120 = 121+122+123 1. Chứng khoán kinh doanh 121 Số Dư Nợ TK 121 – hạn dưới 12 tháng 2. Dự phòng giảm giá chứng khoán kinh doanh (*) 122 Dư Có 2291 Ghi số âm – hạn dưới 12 tháng 3. Đầu tư nắm giữ đến ngày đáo hạn 123 Dư Nợ 1281, 1282, 1288 – Các khoản đầu tư từ 3 tháng đến 12 tháng. III. Các khoản phải thu ngắn hạn 130 = 131+132+133+134+135+136+137+139 1. Phải thu ngắn hạn của khách hàng 131 Số Dư Nợ chi tiết TK 131 (kỳ hạn thu tiền dưới 12 tháng) 2. Trả trước cho người bán ngắn hạn 132 Số Dư Nợ chi tiết TK 331 (số đã trả trước dưới 12 tháng) 3. Phải thu nội bộ ngắn hạn 133 Số Dư Nợ chi tiết TK 1362,1363,1368 (kỳ hạn thu tiền dưới 12 tháng) 4. Phải thu theo tiến độ kế hoạch hợp đồng xây dựng 134 Số Dư Nợ TK 337 5. Phải thu về cho vay ngắn hạn 135 Số Dư Nợ chi tiết TK 1283 (Phải thu dưới 12 tháng) 6. Phải thu ngắn hạn khác 136 Số Dư Có chi tiết TK 2293 Ghi số âm (dưới 1 năm) 7. Dự phòng phải thu ngắn hạn khó đòi (*) 137 Số Dư Có chi tiết TK 2293 Ghi số âm (dưới 1 năm) 8. Tài sản thiếu chờ xử lý 139 Số Dư Nợ TK 1381 IV. Hàng tồn kho 140 = 141+149 1. Hàng tồn kho 141 Số Dư Nợ TK 151, 152, 153, 154, 155, 156, …. 2. Dự phòng giảm giá hàng tồn kho (*) 149 Số Dư Có chi tiết TK 2294 Ghi số âm V. Tài sản ngắn hạn khác 150 = 151+152+153+154+155 1. Chi phí trả trước ngắn hạn 151 Số Dư Nợ chi tiết TK 242 (Phân bổ dưới 12 tháng) 2. Thuế giá trị gia tăng được khấu trừ 152 Số Dư Nợ TK 133 3. Thuế và các khoản phải thu Nhà nước 153 Số Dư Nợ chi tiết TK 333 4. Giao dịch mua bán lại trái phiếu chính phủ 154 Số Dư Nợ TK 171 5. Tài sản ngắn hạn khác 155 Số Dư Nợ chi tiết TK 2288 -(Thời gian hoàn vốn dưới 12 tháng) B- TÀI SẢN DÀI HẠN 200 = 210+220+240+250+260

I. Các khoản phải thu dài hạn 210 =211+212+213+214+215+216+219

1. Phải thu dài hạn của khách hàng 211 Số Dư Nợ chi tiết TK 131 (kỳ hạn thu tiền trên 12 tháng) 2. Trả trước cho người bán dài hạn 212 Số Dư Nợ chi tiết TK 331 (số đã trả trước trên 12 tháng) 3. Vốn kinh doanh ở đơn vị trực thuộc 213 Số Dư Nợ TK 1361 4. Phải thu nội bộ dài hạn 214 Số Dư Nợ chi tiết TK 1362, 1363, 1368 (hạn phải thu trên 12 tháng) 5. Phải thu về cho vay dài hạn 215 Số Dư Nợ chi tiết TK 1283 (Hạn phải thu trên 12 tháng) 6. Phải thu dài hạn khác 216 Số Dư Nợ chi tiết TK 1385, 1388, 334, 338, 141, 244 – trên 12 tháng 7. Dự phòng phải thu dài hạn khó đòi (*) 219 Số Dư Có chi tiết TK 2293 ghi số âm (Hạn trên 12 tháng) II. Tài sản cố định 220 = 221+224+227 1. Tài sản cố định hữu hình 221 = 222+223 – Nguyên giá 222 Số Dư Nợ TK 211 – Giá trị hao mòn lũy kế ( * ) 223 Số Dư Có TK 2141 2. Tài sản cố định thuê tài chính 224 = 225+226 – Nguyên giá 225 Số Dư Nợ TK 212 – Giá trị hao mòn lũy kế ( * ) 226 Số Dư Có TK 2142 3. Tài sản cố định vô hình 227 = 228+229 – Nguyên giá 228 Số Dư Nợ TK 213 – Giá trị hao mòn lũy kế ( * ) 229 Số Dư Có TK 2143 III. đầu tư 230 = 231+232 1. Nguyên giá 231 Số Dư Nợ TK 217 2. Giá trị hao mòn luỹ kế (*) 232 Số Dư Có TK 2147 IV. Tài sản dở dang dài hạn 240 = 241+242 1. Chi phí sản xuất kinh doanh dở dang dài hạn 241 Số Dư Nợ chi tiết TK 154 và Số Dư Có chi tiết TK 2294 (Hạn trên 12 tháng) 2. Chi phí xây dựng cơ bản dở dang 242 Số Dư Nợ TK 241 V. Đầu tư tài chính dài hạn 250 = 251+252+253+254+255 1. Đầu tư vào công ty con 251 Số Dư Nợ TK 221 2. Đầu tư vào công ty liên doanh liên kết 252 Số Dư Nợ TK 222 3. Đầu tư góp vốn vào đơn vị khác 253 Số Dư Nợ chi tiết TK 2281 4. Dự phòng đầu tư tài chính dài hạn (*) 254 Số Dư Có ghi âm chi tiết TK 2292 5. Đầu tư nắm giữ đến ngày đáo hạn 255 Số Dư Nợ TK 1281, 1282, 1288 (nắm giữ trên 12 tháng) VI. Tài sản dài hạn khác 260 = 261+262+268 1. Chi phí trả trước dài hạn 261 Số Dư Nợ chi tiết TK 242 (hạn phân bổ trên 12 tháng) 2. Tài sản thuế thu nhập hoãn lại 262 Số Dư Nợ TK 243 3. Thiết bị, vật tư, phụ tùng thay thế dài hạn 263 Số Dư Nợ chi tiết TK 1534 và dư Có chi tiết TK 2294 (Thời hạn trên 12 tháng) 4. Tài sản dài hạn khác 268 Số Dư Nợ chi tiết TK 2288 TỔNG CỘNG TÀI SẢN (270 = 100 + 200) 270 = 100+200

- Cách lấy số liệu lập báo cáo phần Nguồn Vốn như bảng dưới đây:

NGUỒN VỐN MÃ SỐ CÁCH LẤY SỐ LIỆU C – NỢ PHẢI TRẢ 300 = 310+330 I. Nợ ngắn hạn 310 = 311+312+313+314+315+316+317+ 318+319+320+321+322+323+324 1. Phải trả người bán ngắn hạn 311 Số Dư Có chi tiết TK 331 (Phải trả dưới 12 tháng) 2. Người mua trả tiền trước ngắn hạn 312 Số Dư Có chi tiết TK 331 (Phải trả dưới 12 tháng) 3. Thuế và các khoản phải nộp Nhà nước 313 Số Dư Có TK 333 (Khoản thuế phải trả dưới 12 tháng) 4. Phải trả người lao động 314 Số Dư Có TK 334 (Các khoản phải trả người lao động dưới 12 tháng) 5. Chi phí phải trả ngắn hạn 315 Số Dư Có TK 335 (Các khoản chi phí phải trả dưới 12 tháng) 6. Phải trả nội bộ ngắn hạn 316 Số Dư Có chi tiết TK 3362, 3363, 3368 (Phải trả nội bộ dưới 12 tháng) 7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng 317 Số Dư Có TK 337 8. Doanh thu chưa thực hiện ngắn hạn 318 Số Dư Có chi tiết TK 3387 (Các khoản dưới 12 tháng) 9. Phải trả ngắn hạn khác 319 Số Dư Có chi tiết TK 338, 138, 344 (dưới 12 tháng) 10. Vay và nợ thuê tài chính ngắn hạn 320 Số Dư Có chi tiết TK 341 và 34311 (Các khoản vay, thuê tài chính có hạn trong vòng 12 tháng) 11. Dự phòng phải trả ngắn hạn 321 Số Dư Có chi tiết TK 352 (thời hạn dưới 12 tháng) 12. Quỹ khen thưởng phúc lợi 322 Số Dư Có của TK 353 13. Quỹ bình ổn giá 323 Số Dư Có của TK 357 14. Giao dịch mua bán lại trái phiếu chính phủ 324 Số Dư Có TK 171 II. Nợ dài hạn 330 = 331+332+333+334+335+336+337+ 338+339+340+341+342+343 1. Phải trả người bán dài hạn 331 Số Dư Có TK 331 (Phải trả người bán hạn trên 12 tháng) 2. Người mua trả tiền trước dài hạn 332 Số Dư Có chi tiết TK 131 (Thời hạn trên 12 tháng) 3. Chi phí phải trả dài hạn 333 Số Dư Có TK 335 (Phải trả hạn trên 12 tháng) 4. Phải trả nội bộ về vốn kinh doanh 334 Số Dư Có chi tiết TK 3361 5. Phải trả nội bộ dài hạn 335 Số Dư Có chi tiết TK 3362, 3363, 3368 (Phải trả nội bộ trên 12 tháng) 6. Doanh thu chưa thực hiện dài hạn 336 Số Dư Có chi tiết TK 3387 (Các khoản trên 12 tháng) 7. Phải trả dài hạn khác 337 Số Dư Có chi tiết TK 338, 344 (Các khoản trên 12 tháng 8. Vay và nợ thuê tài chính dài hạn 338 Số Dư Có chi tiết TK 341 (kỳ hạn trên 12 tháng) và

Dư Có TK 34311 trừ (-) dư Nợ TK 34312 cộng (+) dư Có TK 34313.9. Trái phiếu chuyển đổi 339 Số Dư Có chi tiết của TK 3432 10. Cổ phiếu ưu đãi 340 Số Dư Có chi tiết TK 41112 – (chi tiết loại cổ phiếu ưu đãi được phân loại là nợ phải trả) 11. Thuế thu nhập hoãn lại phải trả 341 Số Dư Có TK 347 12. Dự phòng phải trả dài hạn 342 Số Dư Có chi tiết TK 352 (Các khoản trên 12 tháng) 13. Quỹ phát triển khoa học và công nghệ 343 Số Dư Có của TK 356 D – VỐN CHỦ SỠ HỮU 400 = 410+430 I. Vốn chủ sở hữu 410 = 411+412+413+414+415+416+ 417+418+419+420+421+422 1. Vốn góp của chủ sở hữu 411 = 411a+411b – Cổ phiếu đại trà phổ thông có quyền biểu quyết 411a Số Dư Có TK 41111 – Cổ phiếu tặng thêm 411b Số Dư Có chi tiết TK 41112 2. Thặng dư vốn cổ phần 412 Số dư có TK 4112 (Trường hợp tài khoản này có số dư bên nợ: ghi số âm chỉ tiêu này) 3. Quyền chọn chuyển đổi trái phiếu 413 Số Dư Có chi tiết TK 4113 4. Vốn khác của chủ sở hữu 414 Số Dư Có Tài khoản 4118 5. Cổ phiếu quỹ (*) 415 Số Dư Nợ TK 419 (Ghi số âm) 6. Chênh lệch đánh giá lại tài sản 416 Số dư Có TK 412, (Trường hợp tài khoản có số dư bên nợ, ghi số âm chỉ tiêu này) 7. Chênh lệch tỷ giá hối đoái 417 Số dư Có TK 413 (Trường hợp tài khoản có số dư bên nợ, ghi số âm chỉ tiêu này) 8. Quỹ đầu tư phát triển 418 Số Dư Có TK 414 9. Quỹ hỗ trợ sắp xếp doanh nghiệp 419 Số Dư Có TK 417 10. Quỹ khác thuộc vốn chủ sở hữu 420 Số Dư Có tài khoản 418 11. Lợi nhuận sau thuế chưa phân phối 421 = 421a+421b – LNST chưa phân phối lũy kế đến cuối kỳ trước 421a Số Dư có TK 4211 (Số Dư Nợ: ghi số âm) – LNST chưa phân phối kỳ này 421b Số Dư có TK 4212 (Số Dư Nợ: ghi số âm) 12. Nguồn vốn đầu tư XDCB 422 Số Dư Có TK 441 II. Nguồn kinh phí và quỹ khác 430 = 431+432+433 1. Nguồn kinh phí 431 Số Dư Có TK 461 – Dư Nợ TK 161 2. Nguồn kinh phí đã hình thành TSCĐ 432 Số Dư Có TK 466 TỔNG CỘNG NGUỒN VỐN (440 = 300 + 400) 440 = 300+400 Sau khi lập xong tài liệu kế toán kiểm tra lại chỉ tiêu :

“Tổng Cộng tài sản – 270”= “ Tổng Cộng nguồn vốn – 440”

- Sử dụng Bảng cân đối phát sinh tài khoản để bắt đầu việc lập báo cáo. Lập lần lượt các chỉ tiêu theo danh sách Tài khoản có số dư trên Bảng cân đối phát sinh tài khoản. Khi lập xong một chỉ tiêu, bạn đã sử dụng những tài khoản nào trên Bảng cân đối phát sinh tài khoản thì phải đánh dấu lại để tránh bỏ sót hoặc sử dụng hai lần số liệu đó.

- Với các chỉ tiêu phải tách Số dư tài khoản theo đối tượng có thời hạn “Dưới 12 tháng” và “Trên 12 tháng”, thông thường là các tài khoản công nợ hoặc đầu tư gồm: TK131,331,138,338,136,336,141,128,334,341.., kế toán thực hiện tách đối tượng trên sổ chi tiết tài khoản. Căn cứ để tách là:

- Điều khoản “Thời hạn thanh toán hoặc thời gian hoàn vốn” trên hợp đồng mua bán hàng hóa, hoặc hóa đơn, thỏa thuận hợp tác kinh doanh, hợp đồng vay vốn, hợp đồng thuê tài chính, hợp đồng tiền gửi,…để xác định tài sản, nguồn vốn là ngắn hạn hay dài hạn.

- Một số công nợ nội bộ hoặc khoản đầu tư không có điều khoản liên quan đến thời hạn như: tạm ứng nhân viên, mua hàng hóa dịch vụ giữa các đơn vị nội bộ, đầu tư tài chính,…có thể căn cứ vào: quy định về thanh toán nội bộ, quy chế tài chính, quyết định của Giám đốc, nghị quyết của hội đồng quản trị về khoản đầu tư,… để xác định thời hạn.

- Khi ghi nhận số liệu vào Bảng cân đối kế toán với cùng một tài khoản, cần ghi cùng lúc hai khoản mục “Ngắn hạn” và “Dài hạn” để tránh bỏ sót dữ liệu.

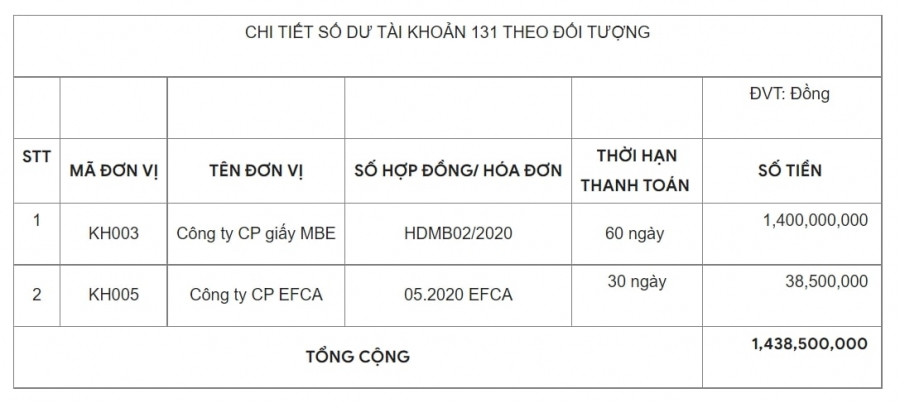

Ví dụ 3: Số dư bên Nợ Tài khoản 131 tại ngày 31/03/2020 của Công ty cổ phần ABC là: 300 triệu đồng. Bảng chi tiết số dư tài khoản 131 theo đối tượng như sau:

Từ bảng trên, Kế toán phân tách được số dư thời gian ngắn ( < 12 tháng ) là 200 triệu. Số dư dài hạn ( > 12 tháng ) là 100 triệu .

Khi lập Báo cáo kinh tế tài chính tại ngày 31/03/2020. Kế toán lập đồng thời hai chỉ tiêu :

- Phần Tài sản ngắn hạn “Mã 131” là 200 triệu đồng;

- Phần Tài sản dài hạn “Mã 211” là 100 triệu đồng.

Đánh dấu vào Bảng cân đối phát sinh thông tin tài khoản đã sử dụng Số dư bên Nợ TK131 ( 300 triệu đồng ) .

- Chỉ tiêu phần “Tài Sản” được mặc định lấy từ “Số dư Bên Nợ” của Tài khoản kế toán. Nếu lấy “Số dư Bên Có” phải ghi số âm.

- Chỉ tiêu phần “Nguồn vốn” được mặc định lấy “Số dư Bên Có” của Tài khoản kế toán. Nếu lấy “Số dư Bên Nợ” phải ghi số âm.

- Đối chiếu số liệu giữa Chỉ tiêu 421b – lợi nhuận chưa phân phối kỳ này trên Bảng Cân Đối Kế Toán với Chỉ tiêu 60 – lợi nhuận sau thuế TNDN trên Báo cáo kết quả sản xuất kinh doanh theo công thức sau:

“ Chỉ tiêu 421 b ” = “ Chỉ tiêu 60 ” ± Số phát sinh tăng hoặc giảm trực tiếp vào doanh thu trong kỳ .

Trong đó Số phát sinh tăng, giảm trực tiếp vào doanh thu gồm : Thù lao thành viên Hội Đồng Quản Trị không trực tiếp tham gia điều hành doanh nghiệp, trích lập các quỹ của doanh nghiệp từ doanh thu sau thuế, chi trả cổ tức cho cổ đông, chênh lệch giá trị phần vốn nhà nước tại thời gian cổ phần hóa, …

- Khi lập “Báo cáo lưu chuyển tiền tệ” và “Thuyết minh báo cáo tài chính”, cần thường xuyên đối chiếu chéo với các số liệu trên Bảng cân đối kế toán từ đó có thể dễ dàng trong việc phát hiện các sai sót (nếu có).

Ví dụ 4: Một số các nội dung đối chiếu chéo như sau:

- Chỉ tiêu 60 “tiền và tương đương tiền đầu kỳ” trên Báo cáo lưu chuyển tiền tệ = chỉ tiêu 111 “tiền” cột “Số đầu kỳ” trên “BCĐKT”.

- Chỉ tiêu 70 “tiền và tương đương tiền cuối kỳ” trên Báo cáo lưu chuyển tiền tệ = chỉ tiêu 111 “tiền” cột “ Số cuối kỳ” trên “ BCĐKT”.

- Chỉ tiêu “Phải thu khách hàng ngắn hạn” trên “Thuyết minh báo cáo tài chính” = Chỉ tiêu “131” trên “BCĐKT”.

- Chỉ tiêu “ Phải thu khách hàng dài hạn” trên “Thuyết minh báo cáo tài chính” = Chỉ tiêu “211” trên “ BCĐKT”.

- Chỉ tiêu phần “Số dư đầu kỳ, Nguyên Giá -Tài sản cố định hữu hình” trên“Thuyết minh báo cáo tài chính” = chỉ tiêu 222 – Cột số đầu kỳ trên “BCĐKT”.

- Chỉ tiêu phần “Số dư cuối kỳ, Nguyên Giá -Tài sản cố định hữu hình” trên“Thuyết minh báo cáo tài chính” = chỉ tiêu 222 – Cột số cuối kỳ trên “BCĐKT”.

Tận dụng các tính năng của “ Phần mềm kế toán ” để thanh tra rà soát số liệu nếu báo cáo giải trình bị xô lệch. Các ứng dụng lúc bấy giờ có tương hỗ một số ít tính năng :

- Báo cáo chứng từ đã hạch toán nhưng chưa ghi sổ, chứng từ hạch toán nhưng chưa lưu (dẫn đến thiếu số liệu);

- Kiểm tra Bảng cân đối phát sinh, Bảng cân đối kế toán không cân. Phần mềm sẽ chỉ ra Báo cáo chi tiết các phiếu hạch toán không được dùng để lập bảng, dẫn đến Bảng không cân.

Kế toán cần vận dụng tối đa các tính năng của ứng dụng để thanh tra rà soát số liệu được nhanh và lên báo cáo giải trình đúng chuẩn .

Tổng tài sản > < Tổng nguồn vốn. Cách kiểm tra như sau:

- Rà soát lại các bước “Chuẩn bị lập báo cáo”, một số lỗi cơ bản như:

- Chưa kết chuyển hết số dư trên các tài khoản đầu 5,6,7,8,9;

- Bảng cân đối số phát sinh chưa cân, do sai sót trong hạch toán;

- Quên chưa khóa sổ kế toán, dẫn đến các kế toán khác tiếp tục hạch toán vào số liệu trong kỳ lập báo cáo.

- Nếu các bước trên đều đã đúng, tiếp tục kiểm tra các lỗi:

- Bỏ sót số liệu trên Bảng cân đối số phát sinh khi lập báo cáo (lỗi hay gặp nhất) dẫn đến thiếu dữ liệu phần “Tài Sản” hoặc “Nguồn Vốn” từ đó Bảng cân đối kế toán không cân;

- Ghi nhận sai số liệu từ số dư cuối kỳ của tài khoản lên Bảng cân đối kế toán;

- Nhầm lẫn giữa Số dư Nợ, Số dư Có của các tài khoản có số dư hai bên như: 131, 331, 138, 338, 136, 336, 141… dẫn đến số liệu phải ghi nhận vào phần “Tài sản” thì ghi sang phần “Nguồn vốn” và ngược lại.

Trên đây là hướng dẫn cụ thể cách lập Bảng cân đối kế toán theo Thông tư 200 / năm trước / TT-BTC .

Ban biên tập 1BOSS

Tài liệu tìm hiểu thêm :

- https://amis.misa.vn/27002/lap-bang-can-doi-ke-toan/

- Một số nguồn tài liệu khác

Source: https://suachuatulanh.edu.vn

Category : Văn Phòng