Khấu hao máy, thiết bị – Công ty thẩm định giá Thành Đô

(TDVC Khấu hao máy, thiết bị) – Khấu hao máy, thiết bị là việc tính toán và phân bổ một cách có hệ thống nguyên giá của máy, thiết bị vào chi phí sản xuất, kinh doanh trong thời gian sử dụng của máy, thiết bị. Khấu hao là thuật ngữ thường được sử dụng trong kế toán, tuy nhiên trong hoạt động định giá việc tính toán giá trị hao mòn của máy, thiết bị cũng được vận dụng như cách tính khấu hao; hơn nữa, khấu hao vẫn được dùng để phân tích thu nhập tính thuế đối với việc định giá máy, thiết bị trong các doanh nghiệp.

Trong quy trình sản xuất, máy móc thiết bị sử dụng bị hao mòn ( cả hữu hình lẫn vô hình dung ). Bộ phận giá trị này là một yếu tố ngân sách, hợp thành giá tiền mẫu sản phẩm, bộc lộ dưới hình thức tiền tệ gọi là tiền khấu hao máy, thiết bị. Sau khi mẫu sản phẩm được tiêu thụ, số tiền khấu hao được trích để bù đắp lại từ từ và tích góp thành quỹ khấu hao .Giá trị của bộ phận máy, thiết bị tương ứng với mức hao mòn chuyển dời dần vào loại sản phẩm gọi là ngân sách khấu hao của máy, thiết bị .

1. Ý nghĩa của việc tính toán khấu hao

- Giúp cho việc tính giá thành, phí lưu thông và xác định lãi lỗ của doanh nghiệp được chính xác.

- Có tác dụng đảm bảo tái sản xuất giản đơn và tái sản xuất mở rộng máy, thiết bị của doanh nghiệp.

- Trong công tác thẩm định giá giúp thẩm định viên

2. Các phương pháp tính khấu hao

Việc lựa chọn phương pháp tính khấu hao thích hợp là việc làm hết sức quan trọng để có được nguồn vốn nhằm bù đắp hao mòn, và tích lũy để đầu tư mua máy mới, thiết bị phục vụ sản xuất.

Bạn đang đọc: Khấu hao máy, thiết bị – Công ty thẩm định giá Thành Đô

2.1. Phương pháp khấu hao tuyến tính (khấu hao đường thẳng)

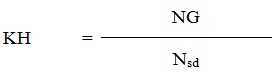

Phương pháp khấu hao đường thẳng là giải pháp trích khấu hao theo mức tính không thay đổi từng năm vào chi phí sản xuất kinh doanh thương mại của doanh nghiệp của máy móc thiết bị tham gia vào hoạt động giải trí kinh doanh thương mại. Máy móc thiết bị tham gia vào hoạt động giải trí kinh doanh thương mại được trích khấu hao. Khi thực thi trích khấu hao nhanh, doanh nghiệp phải bảo vệ kinh doanh thương mại có lãi .Công thức tính :

Trong đó :KH : mức trích khấu hao trung bình hàng năm .NG : nguyên giá của máy, thiết bị .Nsd : thời hạn sử dụng máy, thiết bị .a, Ưu điểm

- Mức khấu hao được phân bổ vào giá thành một cách đều đặn làm cho giá thành sản phẩm được ổn định.

- Số tiền khấu hao lũy kế đến năm cuối cùng đủ để bù đắp giá trị ban đầu của máy, thiết bị.

- Cách tính đơn giản, dễ làm, đễ kiểm tra.

b, Nhược điểm

- Do mức khấu hao và tỉ lệ khấu hao hàng năm được trích một cách đồng đều, nên khả năng thu hồi vốn chậm.

- Nhiều trường hợp không phản ánh đúng lượng hao mòn thực tế của máy, thiết bị; đặc biệt đối với những máy móc thiết bị có tỉ lệ hao mòn vô hình lớn.

Để khắc phục hao mòn vô hình dung, hoàn toàn có thể khấu hao theo hai chiêu thức gồm : Phương pháp khấu hao theo số dư giảm dần ; Phương pháp khấu hao theo số lượng, khối lượng mẫu sản phẩm. Hai giải pháp khấu hao này nhằm mục đích tịch thu vốn nhanh để tái tạo máy móc mới văn minh hơn, có hiệu suất cao hơn .

2.2. Phương pháp khấu hao theo số dư giảm dần

Máy, thiết bị tham gia vào hoạt động giải trí kinh doanh thương mại được trích khấu hao theo giải pháp số dư giảm dần có kiểm soát và điều chỉnh phải thoả mãn là máy, thiết bị góp vốn đầu tư mới ( chưa qua sử dụng ) ;

Công thức tính:

Mức trích khấu hao hàng năm của tài sản cố định = Giá trị còn lại của tài sản cố định x Tỉ lệ khấu hao nhanh

Trong đó :Tỷ lệ khấu hao nhanh xác lập theo công thức sau :

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao tài sản cố định theo phương pháp tài sản đường thẳng x Hệ số điều chỉnh

Hệ số kiểm soát và điều chỉnh xác lập theo thời hạn sử dụng lao lý tại bảng dưới đây :

| Thời gian sử dụng của máy, thiết bị | Hệ số điều chỉnh (lần) |

| Đến 4 năm (t ≤ 4 năm) | 1,5 |

Trên 4 năm đến 6 năm (4 năm | 2,0 |

|

| Trên 6 năm (t > 6 năm) | 2,5 |

Theo giải pháp này, số tiền trích khấu hao hàng năm được giảm dần theo bậc thang lũy thoái. Số tiền trích khấu hao nhiều ở những năm đầu và giảm dần ở những năm sau. Lạm phát càng cao thì người ta dùng tỉ lệ khấu hao càng lớn để tránh thiệt hại cho doanh nghiệp .a, Ưu điểm

- Có khả năng thu hồi vốn nhanh, khắc phục được hao mòn vô hình của máy móc thiết bị.

b, Nhược điểm

- Số tiền khấu hao lũy kế đến năm cuối cùng không đủ bù đắp giá trị ban đầu của máy móc thiết bị. Do vậy, thường đến nửa năm cuối thời gian phục vụ của máy, thiết bị, người ta trở lại dùng phương pháp khấu hao tuyến tính và lúc này trở thành phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

- Cách tính phức tạp, hệ số khó xác định chính xác.

- Mức khấu hao khác nhau giữa các năm nên phân bổ và giá thành sản phẩm không ổn định.

2.3. Phương pháp khấu hao theo số lượng, khối lượng loại sản phẩm

Máy móc thiết bị trong doanh nghiệp được trích khấu hao theo giải pháp khấu hao theo số lượng, khối lượng mẫu sản phẩm như sau :

- Căn cứ vào máy, thiết bị để xác định số lượng khối lượng sản phẩm theo công suất thiết kế

- Căn cứ tình hình thực tế sản xuất, doanh nghiệp xác định số lượng, khối lượng sản phẩm thực tế sản xuất hàng tháng, hàng năm của máy móc thiết bị

Công thức tính :

Trường hợp hiệu suất phong cách thiết kế hoặc nguyên giá của máy, thiết bị biến hóa, doanh nghiệp phải xác lập lại mức trích khấu hao của máy, thiết bị .a, Ưu điểm

- Số khấu hao lũy kế đến năm cuối cùng đủ bù đắp giá trị ban đầu của máy, thiết bị.

- Mức khấu hao được phân bổ vào giá thành một cách đều đặn làm cho giá thành sản phẩm được ổn định.

a, Ưu điểmNhiều trường hợp không phản ánh đúng lượng hao mòn thực tiễn của máy, thiết bị ; đặc biệt quan trọng so với những máy, thiết bị có tỉ lệ hao mòn vô hình dung lớn .

3. Khung thời gian trích khấu hao máy, thiết bị

Khung thời hạn trích khấu hao những loại gia tài cố định và thắt chặt. Ban hành kèm theo Thông tư số 45/2013 / TT-BTC ngày 25 / 04/2013 của Bộ Tài chính .

| Danh mục các nhóm tài sản cố định | Thời gian trích khấu hao tối thiểu (năm) | Thời gian trích khấu hao tối đa (năm) |

| A – Máy móc, thiết bị động lực | ||

| 1. Máy phát động lực | 8 | 15 |

| 2. Máy phát điện, thuỷ điện, nhiệt điện, phong điện, hỗn hợp khí. | 7 | 20 |

| 3. Máy biến áp và thiết bị nguồn điện | 7 | 15 |

| 4. Máy móc, thiết bị động lực khác | 6 | 15 |

| B – Máy móc, thiết bị công tác | ||

| 1. Máy công cụ | 7 | 15 |

| 2. Máy móc thiết bị dùng trong ngành khai khoáng | 5 | 15 |

| 3. Máy kéo | 6 | 15 |

| 4. Máy dùng cho nông, lâm nghiệp | 6 | 15 |

| 5. Máy bơm nước và xăng dầu | 6 | 15 |

| 6. Thiết bị luyện kim, gia công bề mặt chống gỉ và ăn mòn kim loại | 7 | 15 |

| 7. Thiết bị chuyên dùng sản xuất các loại hoá chất | 6 | 15 |

| 8. Máy móc, thiết bị chuyên dùng sản xuất vật liệu xây dựng, đồ sành sứ, thuỷ tinh | 10 | 20 |

| 9. Thiết bị chuyên dùng sản xuất các linh kiện và điện tử, quang học, cơ khí chính xác | 5 | 15 |

| 10. Máy móc, thiết bị dùng trong các ngành sản xuất da, in văn phòng phẩm và văn hoá phẩm | 7 | 15 |

| 11. Máy móc, thiết bị dùng trong ngành dệt | 10 | 15 |

| 12. Máy móc, thiết bị dùng trong ngành may mặc | 5 | 10 |

| 13. Máy móc, thiết bị dùng trong ngành giấy | 5 | 15 |

| 14. Máy móc, thiết bị sản xuất, chế biến lương thực, thực phẩm | 7 | 15 |

| 15. Máy móc, thiết bị điện ảnh, y tế | 6 | 15 |

| 16. Máy móc, thiết bị viễn thông, thông tin, điện tử, tin học và truyền hình | 3 | 15 |

| 17. Máy móc, thiết bị sản xuất dược phẩm | 6 | 10 |

| 18. Máy móc, thiết bị công tác khác | 5 | 12 |

| 19. Máy móc, thiết bị dùng trong ngành lọc hoá dầu | 10 | 20 |

| 20. Máy móc, thiết bị dùng trong thăm dò khai thác dầu khí. | 7 | 10 |

| 21. Máy móc thiết bị xây dựng | 8 | 15 |

| 22. Cần cẩu | 10 | 20 |

| C – Dụng cụ làm việc đo lường, thí nghiệm | ||

| 1. Thiết bị đo lường, thử nghiệm các đại lượng cơ học, âm học và nhiệt học | 5 | 10 |

| 2. Thiết bị quang học và quang phổ | 6 | 10 |

| 3. Thiết bị điện và điện tử | 5 | 10 |

| 4. Thiết bị đo và phân tích lý hoá | 6 | 10 |

| 5. Thiết bị và dụng cụ đo phóng xạ | 6 | 10 |

| 6. Thiết bị chuyên ngành đặc biệt | 5 | 10 |

| 7. Các thiết bị đo lường, thí nghiệm khác | 6 | 10 |

| 8. Khuôn mẫu dùng trong công nghiệp đúc | 2 | 5 |

| D – Thiết bị và phương tiện vận tải | ||

| 1. Phương tiện vận tải đường bộ | 6 | 10 |

| 2. Phương tiện vận tải đường sắt | 7 | 15 |

| 3. Phương tiện vận tải đường thuỷ | 7 | 15 |

| 4. Phương tiện vận tải đường không | 8 | 20 |

| 5. Thiết bị vận chuyển đường ống | 10 | 30 |

| 6. Phương tiện bốc dỡ, nâng hàng | 6 | 10 |

| 7. Thiết bị và phương tiện vận tải khác | 6 | 10 |

| E – Dụng cụ quản lý | ||

| 1. Thiết bị tính toán, đo lường | 5 | 8 |

| 2. Máy móc, thiết bị thông tin, điện tử và phần mềm tin học phục vụ quản lý | 3 | 8 |

| 3. Phương tiện và dụng cụ quản lý khác | 5 | 10 |

4. Bảng tham khảo đánh giá chất lượng còn lại của máy, thiết bị

Bảng tìm hiểu thêm nhìn nhận chất lượng còn lại của máy, thiết bị. Ban hành kèm theo Thông tư số 126 / năm ngoái / TT-BTC ngày 20 tháng 8 năm năm ngoái của Bộ Tài chính .

| Mức | Khoảng mức chất lượng | Mô tả |

| (1) | 90% → 100% | + Thiết bị mới, chưa sử dụng hoặc mới đưa vào sử dụng (mức độ sử dụng ít), được bảo dưỡng kỹ thuật tốt.

+ Hình thức tổng thể bên ngoài và các bộ phận có thể quan sát được trông như mới. + Thiết bị quản lý và vận hành tốt, thực thi tốt tổng thể những tính năng theo như phong cách thiết kế .+ Các cụm tính năng và cụ thể ngoại vi còn không thiếu. Các bộ truyền động chưa có tín hiệu mài mòn, …+ Hệ thống điều khiển và tinh chỉnh còn nguyên vẹn, bảo vệ độ đáng tin cậy và đúng chuẩn khi hoạt động giải trí . |

| (2) | 80% → 90% | + Thiết bị cũ đã qua sử dụng, có thể vừa được sửa chữa, hoàn chỉnh, đang vận hành sản xuất tốt, thực hiện tốt tất cả các tính năng theo như thiết kế.+ Hình thức toàn diện và tổng thể bên ngoài tốt, còn lớp sơn nguyên thủy hoặc được sơn tân trang kỹ lưỡng, bảo vệ tính mỹ quan công nghiệp, …+ Các cụm công dụng chính và chi tiết cụ thể ngoại vi rất đầy đủ. Một số cụm đã được thay thế sửa chữa, thay mới. Không có chi tiết cụ thể nào mòn rõ ràng .+ Hệ thống tinh chỉnh và điều khiển tốt, bảo vệ không thiếu những công dụng điều khiển và tinh chỉnh hoạt động giải trí của thiết bị .+ Tại thời gian khảo sát và trong thời hạn hoạt động giải trí nhất định sắp tới, thiết bị không có tín hiệu cần phải bảo trì bổ trợ ( ngoài bảo trì định kỳ ) hoặc thay thế sửa chữa . |

| (3) | 70% → 80% | + Thiết bị cũ đã qua sử dụng, có thể đã từng được sửa chữa, hoàn chỉnh.+ Thiết bị đang quản lý và vận hành sản xuất tốt, có năng lực sử dụng đúng như hoặc gần bằng với hiệu suất, tính năng phong cách thiết kế .+ Hình thức toàn diện và tổng thể bên ngoài khá tốt, không bị rỉ sét, lớp phủ mặt phẳng ( sơn, xi mạ ) bị bong tróc nhẹ, không đáng kể, không có tín hiệu nứt vỡ …+ Các cụm công dụng chính còn đủ, một vài cụ thể ngoại vi bị mất mát hoặc hư hỏng, những bộ truyền động đã có tín hiệu mài mòn .+ Hệ thống tinh chỉnh và điều khiển bảo vệ tính năng hoạt động giải trí .+ Thiết bị có năng lực quản lý và vận hành khá tốt, không thay đổi. Tuy nhiên để thỏa mãn nhu cầu mục tiêu sử dụng như hiệu suất, năng lượng phong cách thiết kế bắt đầu, thiết bị cần phải được tân trang, thay thế sửa chữa nhỏ hoặc thay mới và cân chỉnh lại một vài bộ phận . |

| (4) | 60% → 70% | + Thiết bị cũ đã qua sử dụng, đang vận hành sản xuất khá tốt. Đã qua tân trang, sửa chữa.+ Hình thức tổng thể và toàn diện bên ngoài trung bình khá, lớp phủ mặt phẳng bị bong tróc, trầy xước, sét .+ Các cụm công dụng chính và cụ thể ngoại vi hoạt động giải trí khá tốt tuy nhiên đã cũ và có tín hiệu hư hỏng. Các bộ truyền động mòn rõ ràng .+ Hệ thống tinh chỉnh và điều khiển hoạt động giải trí khá .+ Thiết bị thao tác ở mức độ trung bình khá, không không thay đổi, không thỏa mãn nhu cầu không thiếu mục tiêu sử dụng theo đúng công dụng và hiệu suất theo phong cách thiết kế. Để thỏa mãn nhu cầu không thiếu mục tiêu sử dụng thiết bị cần phải được thay thế sửa chữa cân chỉnh lại ( mức trùng tu ) . |

| (5) | 50% → 60% | + Thiết bị cũ đã qua sử dụng, đang vận hành sản xuất. Bảo dưỡng kém chưa được tân trang sửa chữa (kể từ ngày đưa vào sử dụng).+ Hình thức toàn diện và tổng thể bên ngoài trung bình kém. Lớp phủ mặt phẳng bị bong tróc, rỉ sét. Các chi tiết cụ thể ngoại vi bị gãy nở, sứt mẻ, hư hỏng, thang máy bám đầy dầu mỡ, bụi bẩn .+ Các cụm tính năng chính và cụ thể ngoại vi hoạt động giải trí khá tốt tuy nhiên đã cũ và có tín hiệu hư hỏng. Các bộ truyền động mòn rõ ràng .+ Hệ thống tinh chỉnh và điều khiển hoạt động giải trí ở mức trung bình, có tín hiệu chắp vá, dễ hư hỏng .+ Thiết bị thao tác không không thay đổi, dễ bị hỏng hóc. Không thỏa mãn nhu cầu mục tiêu sử dụng theo đúng công dụng, hiệu suất phong cách thiết kế. Để hồi sinh tính năng máy cần được thay thế sửa chữa, cân chỉnh lại ( trên mức trùng tu ) . |

| (6) | 40% → 50% | + Thiết bị cũ đã qua sử dụng, để lâu không sử dụng. Bảo dưỡng kém.+ Hình thức toàn diện và tổng thể bên ngoài tồi tàn, tựa như mức 5+ Các cụm công dụng chính và phụ hao mòn nhiều. Các chi tiết cụ thể ngoại vi mất mát, hư hỏng .+ Hệ thống tinh chỉnh và điều khiển cũ kỹ, hư hỏng cần phải thay thế sửa chữa, hồi sinh mới sử dụng được .+ Thiết bị không còn năng lực thao tác. Nhưng còn năng lực thay thế sửa chữa phục sinh ( đại tu ) . |

| (7) | 30% → 40% | + Thiết bị cũ đã qua sử dụng, để lâu không sử dụng (đang chờ sửa chữa).+ Hình thức tổng thể và toàn diện bên ngoài tồi tàn, thân máy rỉ sét, bong rộp từng mảng .+ Các cụm tính năng chính và phụ hư hỏng nặng. Hầu hết những cụ thể ngoại vi bị tháo dỡ, mất mát, hư hỏng .+ Hệ thống tinh chỉnh và điều khiển có thực trạng tựa như mức 6 .+ Thiết bị không còn năng lực thao tác. Có thể đại tu hồi sinh nhưng không kinh tế tài chính . |

| (8) | <30% | + Thiết bị cũ đã qua sử dụng một thời gian dài, hư hỏng hoàn toàn.+ Không còn năng lực phục sinh. Chỉ thích hợp cho việc tháo dỡ để lấy lại một số ít bộ phận còn sử dụng được của máy hoặc bán phế liệu . |

|

Source: https://suachuatulanh.edu.vn

Category : Tư Vấn Hỗ Trợ