Hướng dẫn kế toán dự phòng bảo hành công trình xây dựng – MISA AMIS

>>> Đọc thêm: Hướng dẫn hạch toán kế toán xây dựng cơ bản tại doanh nghiệp

Phân Mục Lục Chính

1. Quy định về bảo hành công trình xây dựng

1.1. Bảo hành công trình xây dựng là gì?

Thông thường khi ký kết những hợp đồng xây lắp, luôn có pháp luật tương quan đến bảo hành mẫu sản phẩm. Nội dung của việc bảo hành công trình gồm có khắc phục, sửa chữa thay thế, thay thế sửa chữa thiết bị hư hỏng, khiếm khuyết hoặc khi công trình quản lý và vận hành, sử dụng có lỗi của nhà thầu gây ra. Thời gian bảo hành được xác lập đơn cử theo từng công trình ghi trong hợp đồng .

Theo Điều 2, Nghị định số 06/2021/NĐ-CP: “Bảo hành công trình xây dựng là sự cam kết của nhà thầu về trách nhiệm khắc phục, sửa chữa trong một thời gian nhất định các hư hỏng, khiếm khuyết có thể xảy ra trong quá trình khai thác, sử dụng công trình xây dựng.”

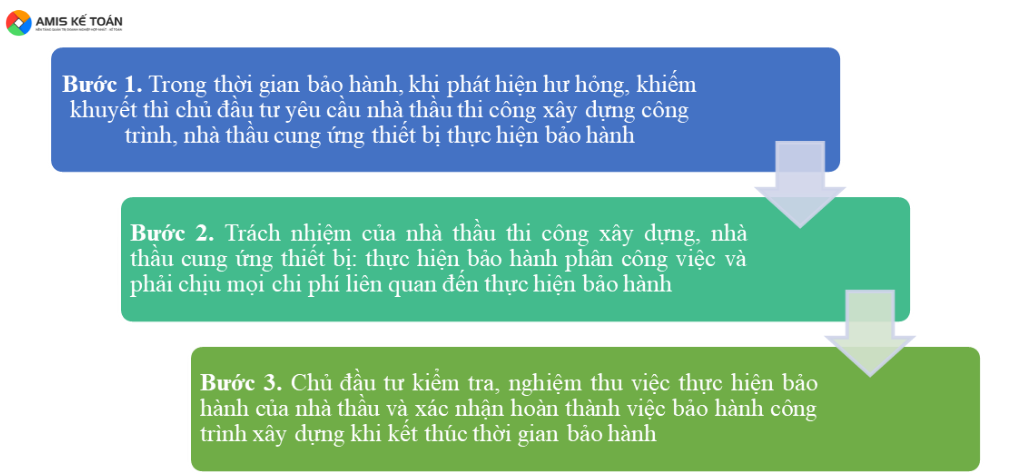

1.2. Quy trình bảo hành công trình xây dựng

1.3. Yêu cầu đối với việc bảo hành công trình xây dựng

Theo Điều 6, Nghị định số 06/2021/NĐ-CP, việc bảo hành công trình cần đảm bảo những yêu cầu sau:

- Nhà thầu thiết kế thiết kế xây dựng, nhà thầu đáp ứng thiết bị chịu nghĩa vụ và trách nhiệm trước chủ góp vốn đầu tư về việc bảo hành so với phần việc làm do mình triển khai .

- Chủ góp vốn đầu tư phải thỏa thuận hợp tác trong hợp đồng thiết kế xây dựng với những nhà thầu tham gia kiến thiết xây dựng công trình về quyền và nghĩa vụ và trách nhiệm của những bên trong bảo hành công trình thiết kế xây dựng ; thời hạn bảo hành công trình kiến thiết xây dựng, thiết bị công trình, thiết bị công nghệ tiên tiến ; giải pháp, hình thức bảo hành ; giá trị bảo hành ; việc lưu giữ, sử dụng, hoàn trả tiền bảo hành, gia tài bảo vệ, bảo lãnh bảo hành hoặc những hình thức bảo lãnh khác có giá trị tương tự .

- Tùy theo điều kiện kèm theo đơn cử của công trình, chủ góp vốn đầu tư hoàn toàn có thể thỏa thuận hợp tác với nhà thầu về thời hạn bảo hành riêng cho một hoặc 1 số ít hạng mục công trình hoặc gói thầu kiến thiết kiến thiết xây dựng, lắp ráp thiết bị ngoài thời hạn bảo hành chung cho công trình .

- Đối với những khuôn khổ công trình trong quy trình xây đắp có khiếm khuyết về chất lượng hoặc xảy ra sự cố đã được nhà thầu sửa chữa thay thế, khắc phục thì thời hạn bảo hành của những khuôn khổ công trình này hoàn toàn có thể lê dài hơn trên cơ sở thỏa thuận hợp tác giữa chủ góp vốn đầu tư với nhà thầu xây đắp kiến thiết xây dựng trước khi được nghiệm thu sát hoạch .

1.4. Thời hạn bảo hành công trình xây dựng

Thời hạn bảo hành so với khuôn khổ công trình, công trình thiết kế xây dựng mới hoặc tái tạo, tăng cấp được tính kể từ khi được chủ góp vốn đầu tư nghiệm thu sát hoạch theo pháp luật và được pháp luật như sau :

a) Không ít hơn 24 tháng đối với công trình cấp đặc biệt và cấp I sử dụng vốn đầu tư công hoặc vốn nhà nước ngoài đầu tư công;

b) Không ít hơn 12 tháng đối với các công trình cấp còn lại sử dụng vốn đầu tư công hoặc vốn nhà nước ngoài đầu tư công;

c ) Thời hạn bảo hành so với công trình sử dụng vốn khác hoàn toàn có thể tìm hiểu thêm lao lý tại điểm a, điểm b khoản này để vận dụng .

Cấp công trình xây dựng được xác định cho từng loại công trình theo quy định tại Thông tư số 06/2021/TT-BXD ngày 30/6/2021 “Quy định về phân cấp công trình xây dựng và hướng dẫn áp dụng trong quản lý hoạt động đầu tư xây dựng”

Thời hạn bảo hành so với những thiết bị công trình, thiết bị công nghệ tiên tiến được xác lập theo hợp đồng kiến thiết xây dựng nhưng không ngắn hơn thời hạn bảo hành theo lao lý của đơn vị sản xuất và được tính kể từ khi nghiệm thu sát hoạch hoàn thành xong công tác làm việc lắp ráp, quản lý và vận hành thiết bị .

>>> Đọc thêm: Các lỗi thường gặp khi quyết toán thuế tại công ty xây dựng

2. Hướng dẫn kế toán dự phòng bảo hành công trình xây dựng

2.1. Dự phòng bảo hành công trình xây dựng là gì?

Theo Điều 2, Thông tư 48/2019/TT-BTC ngày 8/8/2019: “Dự phòng bảo hành công trình xây dựng: là dự phòng chi phí cho những công trình xây dựng đã bán hoặc đã bàn giao cho người mua nhưng doanh nghiệp vẫn có nghĩa vụ phải tiếp tục sửa chữa, hoàn thiện theo hợp đồng hoặc theo cam kết với khách hàng”.

2.2. Mức trích lập dự phòng bảo hành công trình xây dựng

Theo Điều 7, Thông tư 48/2019/TT-BTC có quy định một số nội dung như sau về việc trích lập dự phòng bảo hành công trình xây dựng như sau:

Doanh nghiệp dự kiến mức tổn thất để trích lập dự trữ bảo hành mẫu sản phẩm, hàng hoá, dịch vụ, công trình thiết kế xây dựng đã tiêu thụ và dịch vụ đã cung ứng trong năm và triển khai lập dự trữ cho từng loại loại sản phẩm, hàng hoá, dịch vụ, công trình kiến thiết xây dựng có cam kết bảo hành .

Tổng mức trích lập dự phòng bảo hành của các công trình xây dựng theo cam kết với khách hàng nhưng tối đa không quá 5% trên giá trị hợp đồng.

Sau khi lập dự trữ cho từng loại công trình thiết kế xây dựng, doanh nghiệp tổng hợp hàng loạt khoản dự trữ vào bảng kê chi tiết cụ thể. Bảng kê cụ thể là địa thế căn cứ để hạch toán vào chi phí của doanh nghiệp trong kỳ .

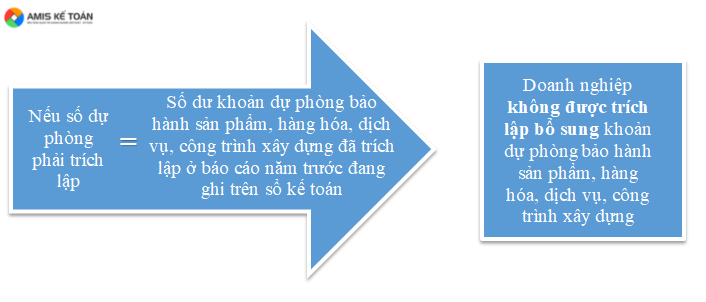

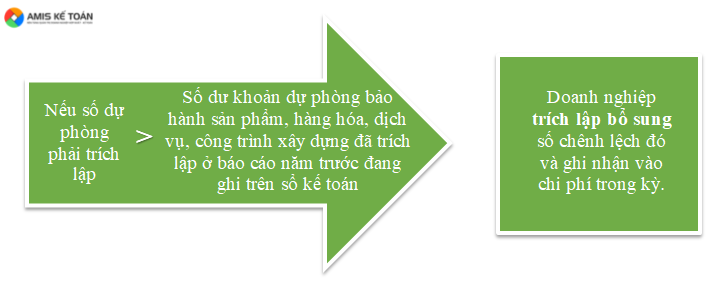

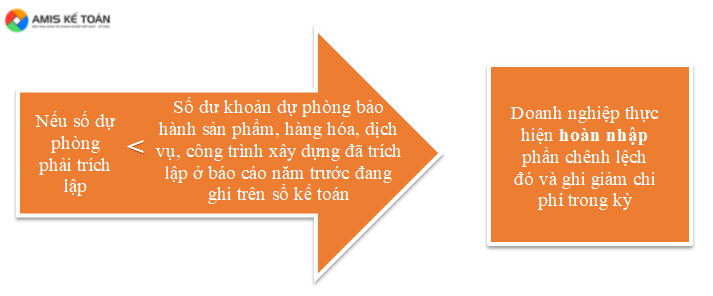

Tại thời gian lập báo cáo giải trình kinh tế tài chính năm, địa thế căn cứ tình hình tiêu thụ, chuyển giao công trình kiến thiết xây dựng và những cam kết bảo hành tại hợp đồng hoặc những văn bản lao lý tương quan ; căn cứ việc so sánh giữa số dự trữ phải trích lập và số dư khoản dự trữ bảo hành loại sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình thiết kế xây dựng đã trích lập, tùy từng trường hợp doanh nghiệp triển khai trích lập dự trữ như sau :

- Nếu số dự trữ phải trích lập bằng số dư khoản dự trữ bảo hành mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình thiết kế xây dựng đã trích lập ở báo cáo giải trình năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ trợ khoản dự trữ bảo hành mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình kiến thiết xây dựng .

- Nếu số dự trữ phải trích lập cao hơn số dư khoản dự trữ bảo hành mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình thiết kế xây dựng đã trích lập ở báo cáo giải trình năm trước đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ trợ số chênh lệch đó và ghi nhận vào chi phí trong kỳ .

- Nếu số dự trữ phải trích lập thấp hơn số dư khoản dự trữ bảo hành mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình thiết kế xây dựng đã trích lập ở báo cáo giải trình năm trước đang ghi trên sổ kế toán, doanh nghiệp thực thi hoàn nhập phần chênh lệch đó và ghi giảm chi phí trong kỳ .

- Hết thời hạn bảo hành, nếu mẫu sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình kiến thiết xây dựng không phải bảo hành hoặc số dự trữ phải trả về bảo hành của loại sản phẩm, sản phẩm & hàng hóa, dịch vụ, công trình thiết kế xây dựng lớn hơn chi phí trong thực tiễn phát sinh thì số dư còn lại được hoàn nhập vào thu nhập trong kỳ của doanh nghiệp .

>>> Tìm hiểu thêm: 4 vấn đề quan trọng cần lưu ý trong kế toán xây dựng

2.3. Kế toán dự phòng bảo hành công trình xây dựng

2.3.1. Chứng từ kế toán sử dụng

2.3.2. Tài khoản kế toán sử dụng

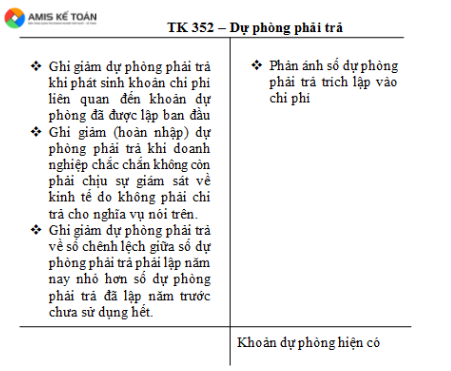

Để phản ánh việc trích lập dự trữ bảo hành công trình kiến thiết xây dựng, kế toán sử dụng thông tin tài khoản 352 – Dự phòng phải trả. Chi tiết 3522 – Dự phòng bảo hành công trình kiến thiết xây dựng .

Kết cấu tài khoản 352 như sau:

2.3.3. Phương pháp hạch toán một số nghiệp vụ chủ yếu

a ) Việc trích lập dự trữ bảo hành công trình kiến thiết xây dựng được triển khai cho từng công trình, khuôn khổ công trình hoàn thành xong, chuyển giao trong kỳ. Khi xác lập số dự trữ phải trả về chi phí bảo hành công trình thiết kế xây dựng, ghi :

Nợ TK 627 – Chi phí sản xuất chung

Có TK 352 – Dự phòng phải trả ( 3522 ) .

b ) Khi phát sinh những khoản chi phí tương quan đến khoản dự trữ phải trả về bảo hành công trình kiến thiết xây dựng đã lập bắt đầu, như chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao TSCĐ, chi phí dịch vụ mua ngoài …, :

b. 1, Trường hợp doanh nghiệp tự thực thi việc bảo hành công trình thiết kế xây dựng :

- Khi phát sinh những khoản chi phí tương quan đến việc bảo hành, ghi :

Nợ những TK 621, 622, 627, …

Nợ TK 133 – Thuế GTGT được khấu trừ ( nếu có )

Có những TK 111, 112, 152, 214, 331, 334, 338, …

- Cuối kỳ, kết chuyển chi phí bảo hành trong thực tiễn phát sinh trong kỳ, ghi :

Nợ TK 154 – Chi phí SXKD dở dang

Có những TK 621, 622, 627, …

- Khi thay thế sửa chữa bảo hành công trình triển khai xong chuyển giao cho người mua, ghi :

Nợ TK 352 – Dự phòng phải trả ( 3522 )

Nợ TK 632 – Giá vốn hàng bán ( chênh lệch giữa số dự trữ đã trích lập nhỏ hơn chi phí trong thực tiễn về bảo hành )

Có TK 154 – Chi phí sản xuất, kinh doanh thương mại dở dang .

b. 2, Trường hợp giao cho đơn vị chức năng thường trực hoặc thuê ngoài thực thi việc bảo hành, ghi :

Nợ TK 352 – Dự phòng phải trả ( 3522 )

Nợ TK 632 – Giá vốn hàng bán (chênh lệch giữa số dự phòng đã trích lập nhỏ hơn chi phí thực tế về bảo hành)

Có những TK 331, 336 …

c ) Hết thời hạn bảo hành công trình thiết kế xây dựng, nếu công trình không phải bảo hành hoặc số dự trữ phải trả về bảo hành công trình kiến thiết xây dựng lớn hơn chi phí thực tiễn phát sinh thì số chênh lệch phải hoàn nhập, ghi :

Nợ TK 352 – Dự phòng phải trả ( 3522 )

Có TK 711 – Thu nhập khác .

>>> Xem thêm về các khoản dự phòng khác:

2.3.4. Ví dụ minh họa về kế toán dự phòng bảo hành công trình

Công ty thiết kế xây dựng An Khánh hạch toán thuế GTGT theo chiêu thức khấu trừ, nhận kiến thiết công trình nhà kho cho công ty Y. Có tài liệu về việc bảo hành công trình như sau, biết doanh nghiệp không có bộ phận độc lập về bảo hành công trình xây lắp : ( ĐVT : 1.000 đ )

- Năm N : Công ty kiến thiết xây dựng An Khánh lập dự trữ chi phí bảo hành công trình là 50.000, kế toán định khoản :

Nợ TK 627 : 50.000

Có TK 3522 : 50.000

- Năm N + 1 : phát sinh những chi phí bảo hành công trình :

- Xuất nguyên vật liệu để bảo hành công trình 30.000 :

Nợ TK 621 : 30.000

Có TK 152 : 30.000

- Tính tiền lương phải trả cho công nhân bảo hành 8.000, nhân viên cấp dưới quản trị bộ phận bảo hành 7.000 :

Nợ TK 622 : 8.000

Nợ TK 627 : 7.000

Có TK 334 : 15.000

- khấu hao TSCĐTríchsử dụng cho hoạt động giải trí bảo hành : 2 nghìn

Nợ TK 627 : 2 nghìn

Có TK 214 : 2000

- Chi phí dịch vụ mua ngoài gồm có thuế GTGT 10 % là 1.100 đã trả bằng tiền mặt :

Nợ TK 627 : 1.000

Nợ TK 133 : 100

Có TK 111 : 1.100

- Công việc bảo hành triển khai xong trong kỳ, chủ góp vốn đầu tư ký xác nhận bảo hành đúng chất lượng pháp luật .

Kế toán tập hợp chi phí bảo hành đã phát sinh :

Nợ TK 154 : 48.000

Có TK 621 : 30.000

Có TK 622 : 8.000

Có TK 627 : 10.000

Nợ TK 3522 : 48.000

Có TK 154 : 48.000

Giả sử đến hết thời hạn bảo hành không phát sinh thêm nhiệm vụ bảo hành, kế toán hoàn nhập số dự trữ bảo hành công trình chưa sử dụng hết :

Nợ TK 3522 : 2 nghìn

Có TK 711 : 2 nghìn

2.3.5. Một số vấn đề cần lưu ý đối với dự phòng bảo hành sản phẩm, hàng hoá, công trình xây dựng

Chi phí bảo hành công trình xây dựng là một khoản chi phí của doanh nghiệp và được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo. Tuy nhiên, cần lưu ý nếu doanh nghiệp trích, lập và sử dụng dự phòng bảo hành sản phẩm, hàng hoá, công trình xây dựng không theo đúng hướng dẫn của Bộ Tài chính về trích lập dự phòng sẽ bị loại khỏi chi phí được trừ khi tính thuế TNDN (Theo Điều 4, Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC).

iện nay, những doanh nghiệp đang dần chuyển sang sử dụng thêm ứng dụng để tương hỗ cho việc làm kế toán tại doanh nghiệp. Một trong số những gợi ý được nhiều doanh nghiệp tin cậy lựa chọn phải kể đến ứng dụng kế toán trực tuyến MISA AMIS. Phần mềm AMIS Kế toán có những tính năng, tiện ích ấn tượng như :

- Tự động nhập liệu : Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu tài liệu từ Excel giúp rút ngắn thời hạn nhập chứng từ, tránh sai sót .

- Đầy đủ 20 nhiệm vụ kế toán theo TT133 và TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành, …

- Tự động tổng hợp số liệu để lập những báo cáo giải trình kinh tế tài chính, tờ khai thuế

- Hệ sinh thái liên kết : ngân hàng nhà nước điện tử ; hóa đơn điện tử, cơ quan Thuế … giúp liên thông dữ liệu, giúp kế toán thao tác tiện nghi hơn

- …

Tác giả : Nguyễn Thu Hằng

305

Source: https://suachuatulanh.edu.vn

Category : Trung Tâm Bảo Hành